|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

东海宏观策略周报:美国通胀超预期回落,全球风险偏好大幅升温 |

|||||||

| 时间:2022-11-14 11:24:43 | ||||||||

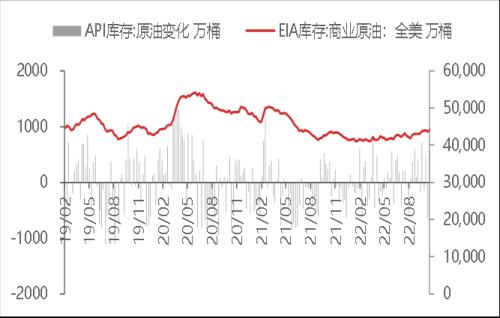

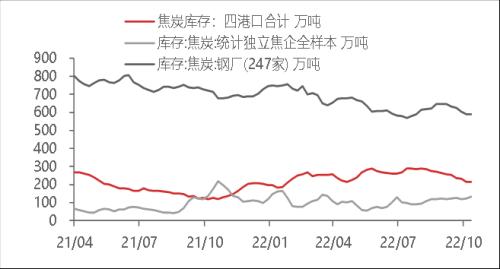

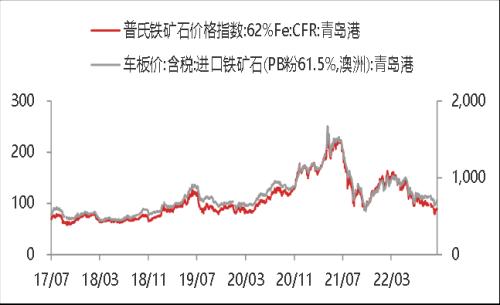

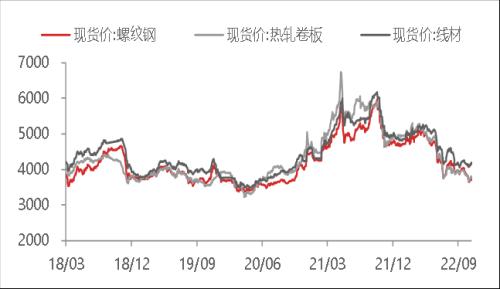

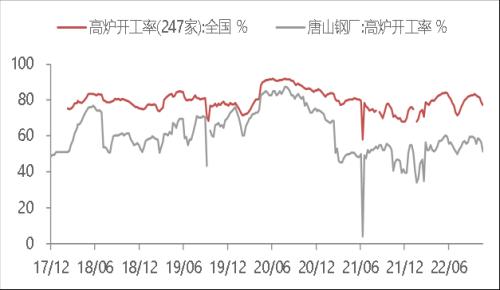

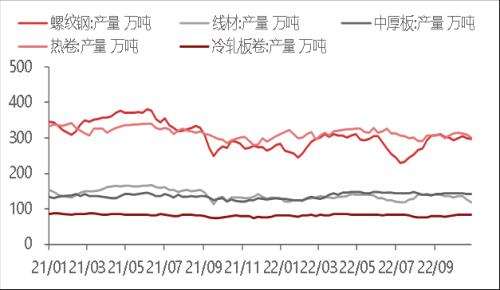

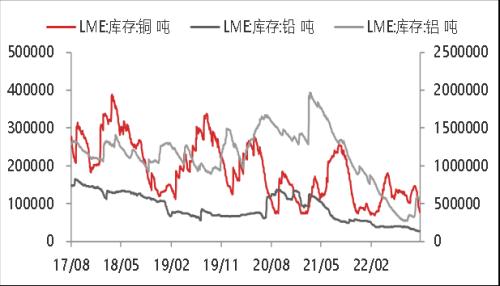

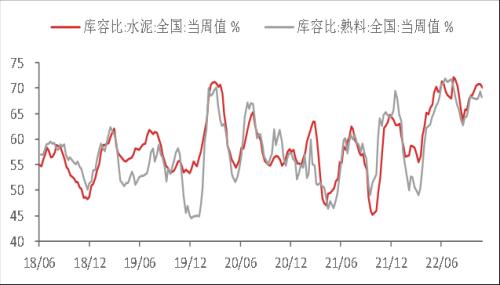

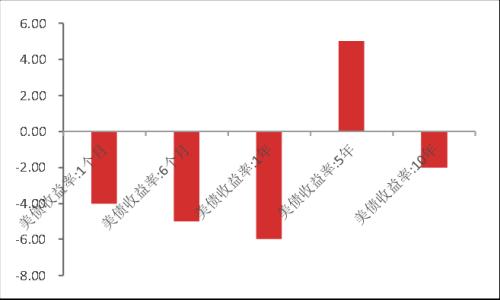

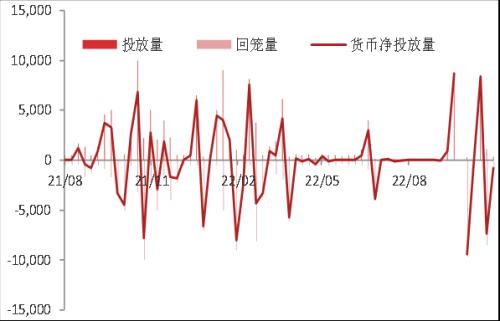

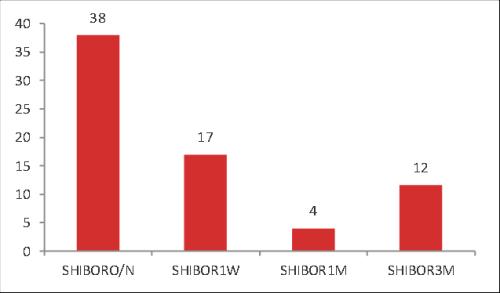

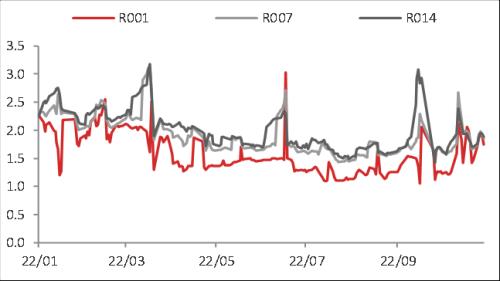

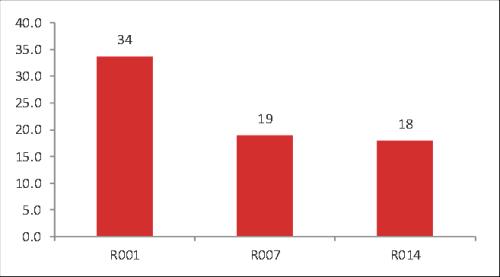

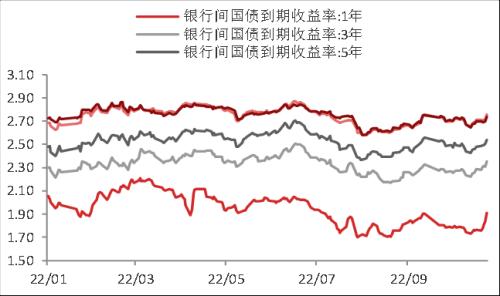

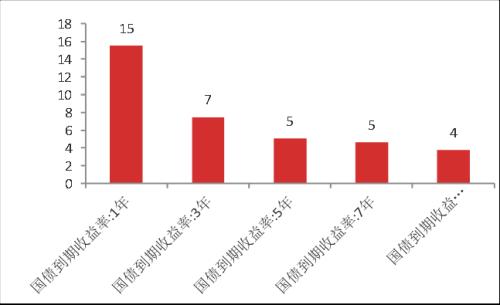

来源:东海期货研究 投资要点: 国内方面:经济方面,10月国内通胀超预期回落,通胀压力进一步缓解;此外10月金融数据超预期回落,居民部门融资持续疲弱,政府部门融资降低,企业部门融资短期由于金融政策工具发行仍有一定的支撑;整体来看,由于疫情及房地产市场仍旧疲弱影响,国内宽货币向宽信用传导依旧乏力。疫情方面,目前国内疫情依旧较为严峻,但是11日,国务院联防联控机制发布优化防控工作的二十条措施,疫情防控措施进一步放松,疫情对经济的影响预期将进一步减弱,短期有利于国内风险偏好上升,国内股市、内需型大宗商品价格以及美元兑人民币汇率大幅反弹,中长期需进一步观察疫情防控措施执行情况以及经济回升情况。 海外方面:俄乌冲突方面,俄罗斯与乌克兰之间冲突继续,俄与西方之间博弈持续。通胀方面,美国10月CPI同比7.7%,预期8%,前值8.2%;核心CPI同比6.3%,预期6.5%,前值6.6%;美国10月通胀同比数据超预期回落,环比上涨不及市场预期,短期美国通胀压力缓解,美联储12月加息预期大幅降温,12月加息50BP完全反应,加息75BP概率为0,美元指数短期大幅下跌,非美货币大幅反弹,全球股市大幅反弹,黄金、白银等贵金属,铜锡、镍等有色金属均大幅上涨。现阶段由于美联储表示放缓加息步伐以及通胀超预期回落,欧美股市以及外需型大宗商品短期大幅反弹。 结论:短期维持A 股四大股指期货(IH/IF/IC/IM)为短期谨慎做多;商品维持谨慎做多,维持国债谨慎观望;排序上股指>;商品>;国债。整体来看,A股由于海外股市大涨带动、疫情防控措施放松以及资金大幅流入,国内股市和汇率市场继续大幅反弹。债市方面,短期疫情防控措施放松、国内风险偏好升温、避险情绪降温,国债维持谨慎观望。商品方面,由于美元走弱,国内疫情防控措施放松、需求预期回升,对原油价格有一定支撑,原油价格短期偏强震荡,中期继续关注伊核协议达成情况及俄乌局势;有色方面,短期美元走弱、国内疫情防控措施放松、需求回升预期上升以及库存偏低,短期维持为谨慎做多;黑色方面,房地产需求依旧不振,但是短期疫情防控措施放松以及风险偏好升温提振,黑色短期继续大幅反弹;贵金属方面,美联储加息预期降温,短期美元走弱对贵金属有一定支撑,贵金属短期大幅反弹,短期上调贵金属为谨慎做多。 操作建议 策略(强弱排序):股指(IH/IF/IC/IM)>;商品>;国债 商品策略(强弱排序):黑色>;有色>;贵金属>;能源 风险点:美联储货币超预期收紧;地缘政治风险; 全球疫情风险;欧洲能源危机风险;中美博弈风险上升。 1 上周重要要闻及事件 1. 11月8日,美国中期选举投票开始。截至10日,在纳入由共和党人锁定的阿拉斯加席位后,民主党/共和党目前在参院获得的席位分别为48/49,众院为207/183,两院分别还有3和45个席位结果待揭晓。决定参院控制权的节点有较大概率推后至12月6日的佐治亚州决选。 2. 11月9日,美联储威廉姆斯:目前的通胀率显然远高于美联储的长期目标。美联储埃文斯担心,利率大幅上升可能危及美联储对就业的职责,对通胀很快开始缓解充满希望。美联储巴尔金:美国正处于通胀的“后端”,通胀正在下降,美国目前没有陷入衰退。 3. 11月10日,“美联储传声筒”华尔街日报记者Nick Timiraos:10月份的通胀报告可能会使美联储按计划于下月加息50个基点。官员们已经暗示,他们对近期通胀数据有些不敏感,希望放缓加息步伐。 4. 11月10日,美联储梅斯特:通胀的主要风险是美联储加息不够,美联储需要推进加息以冷却通胀。美联储乔治:消费物价指数在下降,但仍然高得令人不安。美联储戴利:美国通胀数据是“好消息”,但7.7%的通胀率“缓解作用有限”,远谈不上胜利。现在是降低加息速度的时候了,未来可能还会加息。美联储哈克:加息50个基点仍然意义重大,预计美联储将在明年的某个时候暂停紧缩政策,支持在基金利率达到4.5%左右时暂停加息。 5. 11月10日,美国10月未季调CPI年率录得7.7%,预期8%,前值8.2%,同比增速创九个月新低,核心CPI增速也较9月的40年来最高位超预期回落,同比6.3%,预期6.5%,前值6.6%。美国总统拜登表示,美国在遏制通胀方面取得进展。截至11日凌晨的利率期货显示,市场完全定价美联储在12月加息50BP,75BP概率基本归零,并预计美联储将在明年5月达到本轮加息的峰值4.9%(昨日为5.03%)。 6. 美国11月密歇根大学消费者信心指数初值54.7,预期59.5,10月终值为59.9。 7. 11月7日,欧洲央行行长拉加德表示,利率将进一步上涨。欧洲央行管委卡扎克斯表示,没有必要在新年伊始就停下来,我们应该继续加息到明年。欧洲央行管委维勒鲁瓦表示,只要潜在通胀没有明显见顶,我们就不应该停止加息。 8. 11月8日,欧元区9月零售销售月率录得0.4%,为2021年11月以来最高值。欧洲央行副行长金多斯表示,我们将继续加息,以确保通胀回归到我们对物价稳定的定义的水平上。欧洲央行管委内格尔表示,德国2023年的平均通货膨胀率可能达到7%或更高。欧洲央行完成了高达3447亿欧元的企业债券购买计划。 9. 11月10日,欧洲央行预计到2023年经济将进一步走弱。欧洲央行执委施纳贝尔:需要将利率提高到限制性区间。 10. 11月11日,欧盟委员会发布秋季经济预测报告,预计欧元区和部分欧盟成员国经济将在四季度陷入衰退,但今年欧盟GDP仍可实现3.3%的增长,欧元区增长率为3.2%,均高于今夏预测的2.7%。由于高通胀压力,明年一季度欧盟经济仍将持续衰退,直到明年春季才可恢复增长,预计2023年欧盟和欧元区GDP都将微增0.3%。 11. 11月7日,德国财政部长林德纳宣布,德国政府将在2023年投入830亿欧元用于设定天然气和电力价格上限。德国政府此前提出的2000亿欧元一揽子纾困计划将持续至2024年。 12. 11月8日,欧盟委员会在周一的研讨会上告诉各国,没有办法按照欧盟领导人在10月20日至21日峰会上的要求制定天然气价格上限。欧盟委员会提议用一个“市场修正机制”来代替天然气价格上限。 13. 11月9日,俄罗斯国防部长绍伊古命令部队从赫尔松撤出。俄军将撤出赫尔松部分地区,不再占据第聂伯河西岸的赫尔松州首府赫尔松市,这也是2月冲突以来俄军占领的唯一地区首府。但乌克兰媒体称俄罗斯军队仍留在赫尔松。 14. 11月8日,EIA短期能源展望报告:将2023年全球原油需求增速预期下调32万桶/日至116万桶/日,预计明年每桶WTI原油和布油均价分别为89.33美元、95.33美元,预计2023年美国原油产量将增加48万桶/日,此前为61万桶/日。 15. 11月9日,IEA:欧佩克+可能需要重新考虑减产决定。IEA署长比罗尔:油价接近每桶100美元时对全球经济来说是“真正的风险”。 16. 11月7日,海关总署发布的数据显示,10月份,中国进出口总值3.55万亿元,同比增长6.9%。其中,出口2.07万亿元,增长7%;进口1.48万亿元,增长6.8%。10月原油进口量同比增长14%,大豆、天然气进口同比下滑19%。今年前10个月,我国进出口总值34.62万亿元人民币,比去年同期增长9.5%。 17. 11月8日,乘联会:中国10月份广义乘用车零售量同比增加7.2%,10月新能源乘用车零售销量达到55.6万辆,同比增长75.2%,环比降9.0%,1-10月形成趋势性上升走势。 18. 11月8日,内蒙古自治区发改委对煤炭价格涉嫌超出合理区间线索开展核查。 19. 11月9日,中国10月CPI同比增长2.1%,预期2.5%,前值2.8%,PPI同比下降1.3%,预期-1.5%,前值0.9%。 20. 11月10日,中国央行初步统计,2022年10月社会融资规模增量为9079亿元,比上年同期少7097亿元。10月末,广义货币(M2)余额261.29万亿元,同比增长11.8%;狭义货币(M1)余额66.21万亿元,同比增长5.8%。 21. 11月11日,国务院联防联控机制公布进一步优化疫情防控二十条措施。其中提出,密切接触者管理措施调整为“5天集中隔离+3天居家隔离”,不再判定密接的密接。风险区由“高、中、低”三类调整为“高、低”两类,高风险区一般以单元、楼栋为单位划定,不得随意扩大;高风险区外溢人员管理调整为“7天居家隔离”;一般不按行政区域开展全员核酸检测;取消入境航班熔断机制,入境人员管理调整为“5天集中隔离+3天居家隔离”,入境重要人员转运至“闭环泡泡”。另外,加大“一刀切”、层层加码问题整治力度,严禁随意停工停产、随意采取“静默”管理、随意封控。国务院副总理强调,二十条优化措施是对第九版防控方案的完善,不是放松、更不是“躺平”。 22. 杭州调整住房贷款政策,首套房认定执行“认房不认贷”,首套房贷利率最低调整为4.15%,二套房贷款利率最低调整为4.9%。杭州多家银行工作人员对此予以确认,并称从11月11日起已经开始执行。 23. 我国首批个人养老金产品正式亮相。易方达、广发、华夏、富国、汇添富、招商、天弘等在内的逾20家基金公司,纷纷公告旗下产品完成增设养老目标基金Y份额,涉及基金产品超过40只。同时,基金公司还对成立后的Y份额管理费、托管费等实施费率优惠,多数产品费率较普通份额打五折优惠。 24. 国家发改委投资司召开重点省份基金项目视频调度工作会议,督促指导地方推进政策性开发性金融工具已签约投放项目加快开工建设,尽快形成更多实物工作量。 2 本周重要事件提醒 1. 11月14日(周一):产业数据发布(SMM公布“中国主流消费地电解铝库存”及“SMM七地锌锭社会库存”、油厂周度开机率、豆粕油脂周度库存数据)、欧盟9月工业生产指数同比数据 2. 11月15(周二):产业数据发布(铁矿石发运和到港量)、日本第三季度不变价GDP数据、中国11月中期借贷便利(MLF):利率:1年、中国10月工业增加值当月同比数据、中国10月固定资产投资累计同比数据、中国10月社会消费品零售总额当月同比数据、德国11月ZEW经济景气指数数据、欧盟11月ZEW经济景气指数数据、美国10月PPI数据、美国10月核心PPI数据 3. 11月16日(周三):产业数据发布(找钢网公布黑色系库存及产量、甲醇港口库存数据)、英国10月CPI数据、英国10月核心CPI数据、美国10月核心零售总额环比数据、美国10月零售和食品服务销售同比数据、美国10月零售总额环比数据、美国10月工业总体产出指数数据、美国11月NAHB住房市场指数数据 4. 11月17日(周四):产业数据发布(我的钢铁周度产量及库存、矿石港口库存及疏港量、原油EIA库存产量数据、美棉出口周报、SMM公布“中国主流消费地电解铝库存”、隆众更新玻璃及纯碱周度产量库存等数据)、欧盟10月CPI数据、欧盟10月核心CPI数据、美国10月新屋开工私人住宅数据、美国11月12日当周初次申请失业金人数数据 5. 11月18日(周五):产业数据发布(高炉开工率和钢厂产能利用率、钢厂进口矿库存、双焦周度上下游库存开工率及港口库存数据、PTA装置开工率、MEG装置开工率、聚酯装置开工率、聚酯库存天数、苯乙烯上游开工率、天然橡胶轮胎开工率、铜精矿TC指数)、日本10月核心CPI同比数据、日本10月CPI同比数据、美国10月成屋销售折年数数据 全球资产价格走势 国内宏观高频数据:上游 图1:CRB商品指数 资料来源:WIND,东海期货研究所整理 图2:国内南华商品指数 资料来源:WIND,东海期货研究所整理 图3:石油能源:国际原油价格 资料来源:WIND,东海期货研究所整理 图4:石油能源:美国商业原油和API原油库存变化 资料来源:WIND,东海期货研究所整理 图5:煤炭能源;国内动力煤市场价格 资料来源:WIND,东海期货研究所整理 图6:煤炭能源:沿海电煤价格指数 资料来源:WIND,东海期货研究所整理 图7:煤炭能源;六大发电集团日均耗煤及库存 资料来源:WIND,东海期货研究所整理 图8:煤炭能源;国内煤炭港口库存 资料来源:WIND,东海期货研究所整理 图9:焦煤:国内主焦煤市场价 资料来源:WIND,东海期货研究所整理 图10:焦煤:国内焦化厂、钢厂和港口炼焦煤库存 资料来源:WIND,东海期货研究所整理 图11:焦炭:国内焦化企业和钢厂日均产量 资料来源:WIND,东海期货研究所整理 图12:焦炭:国内焦化厂、钢厂和港口焦炭库存 资料来源:WIND,东海期货研究所整理 图13:铁矿:国内外铁矿石价格 资料来源:WIND,东海期货研究所整理 图14:铁矿:全国主要港口铁矿石库存 资料来源:WIND,东海期货研究所整理 图15:运价:国际BDI指数 资料来源:WIND,东海期货研究所整理 图16:运价:国内集装箱和干散货运价指数 资料来源:WIND,东海期货研究所整理 国内宏观高频数据:中游 图17:钢铁:国内钢材现货价格 资料来源:WIND,东海期货研究所整理 图18:钢铁:钢材库存变化 资料来源:WIND,东海期货研究所整理 图19:钢铁:全国和唐山高炉开工率 资料来源:WIND,东海期货研究所整理 图20:钢铁:全国主要钢厂钢材产量 资料来源:WIND,东海期货研究所整理 图21:有色:LME铜铝锌现货价格 资料来源:WIND,东海期货研究所整理 图22:有色:LME铜铝锌总库存变化 资料来源:WIND,东海期货研究所整理 图23:建材:全国水泥、玻璃现货价格 资料来源:WIND,东海期货研究所整理 图24:建材:全国水泥和熟料库容比 资料来源:WIND,东海期货研究所整理 图25:建材:浮法玻璃产能及开工率 资料来源:WIND,东海期货研究所整理 图26:建材:浮法玻璃企业库存 资料来源:WIND,东海期货研究所整理 图27:化工:部分化工品现货价格 资料来源:WIND,东海期货研究所整理 图28:化工:燃料油和沥青现货价格 资料来源:WIND,东海期货研究所整理 图29:化工:部分化工品周度产量 资料来源:WIND,东海期货研究所整理 图30:化工:部分化工品周度库存 资料来源:WIND,东海期货研究所整理 国内宏观高频数据:下游 图31:房地产:商品房成交面积变化 资料来源:WIND,东海期货研究所整理 图32:房地产:供应土地占地面积变化 资料来源:WIND,东海期货研究所整理 图33:汽车:乘用车日均厂家批发和零售销量变化 资料来源:WIND,东海期货研究所整理 图34:汽车:汽车轮胎全钢胎和半钢胎开工率 资料来源:WIND,东海期货研究所整理 图35:物价:国内农产品(行情000061,诊股)和菜篮子产品批发价格指数 资料来源:WIND,东海期货研究所整理 图36:物价:国内蔬菜、水果、鸡蛋和猪肉价格变化 资料来源:WIND,东海期货研究所整理 全球流动性参考指标 美国国债收益率 资料来源:WIND,东海期货研究所整理 美国国债收益率周变化 单位:bp 资料来源:WIND,东海期货研究所整理 全球资产价格走势 央行公开市场净投放 资料来源:WIND,东海期货研究所整理 逆回购到期数量 资料来源:WIND,东海期货研究所整理 国内银行间同业拆借利率 资料来源:WIND,东海期货研究所整理 同业拆借利率周变化 资料来源:东海期货研究所整理 国内银行回购利率 资料来源:WIND, 东海期货研究所整理 国内银行回购利率周变化 单位:bp 资料来源:东海期货研究所整理 国内国债利率 资料来源:WIND,东海期货研究所整理 国内国债利率周变化 单位:bp 资料来源:东海期货研究所整理 全球财经日历 |

||||||||

作者: chengtianhao 来源:互联网

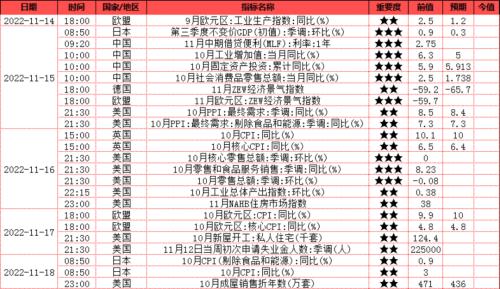

|