|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

铁合金周报:利好持续兑现,关注预期向现实的回归 |

|||||||

| 时间:2022-11-14 11:24:26 | ||||||||

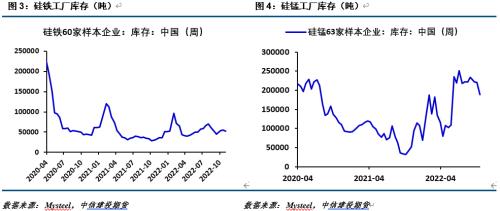

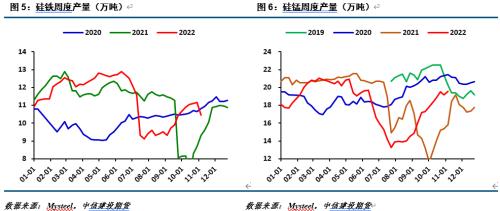

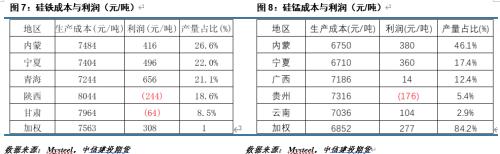

来源:CFC金属研究 摘要 本周市场利多消息频发,且影响力较大,市场情绪明显转好,预计短期价格仍将偏强运行为主。01合约距离交割时间较短,供需现实层面的影响权重更大,05合约预期层面的影响更大。因此,对于01合约而言,市场情绪充分发酵之后,将面临重归现实的压力。钢厂盈利能力较差,生产强度尚未看到提升,铁合金需求一般。铁合金供给仍在高位,硅铁、硅锰主产区利润不差,产量近期不会看到持续收缩。工厂库存同比去年明显偏高,考虑到现在的生产强度,春节之后硅铁库存或将超10万吨、硅锰库存或将超30万吨,未来淡季的库存压力将十分明显。11月份钢招结果略超预期,硅铁8650元/吨、硅锰7450元/吨,招标价格或成为未来01合约重要压力位。 策略: 考虑到11月份招标价格硅铁在8650元/吨、硅锰在7450元/吨,工厂交割或卖保利润不错,上游工厂可考虑背靠上述价格在01合约上逢高分批卖保。 风险提示: 钢厂大幅减产、冬储不及预期 一 市场利多频发,情绪明显好转 本周市场主要有以下几条利多消息:①疫情防控20条公布,较前期明显边际改善,科学性和精准性明显提升,疫情对经济发展的影响有望减少;②美国10月份CPI同比增长7.7%,环比9月份回落0.5个百分点,通胀超预期回落有利于风险资产价格;③16条地产融资政策公布,房地产下行斜率有望改善。上述三条政策调整,将明显改善市场预期,01和05合约都会受益,短期价格或仍将偏强运行。但01合约更多交易现实,而05合约更加关注预期,弱现实状态下对01合约偏谨慎为主。 二 产业需求一般,库存仍有压力 日均铁水产量明显回落,钢厂盈利一般。最新一周钢厂日均铁水产量226.8万吨,较前期高点下降近14万吨,钢厂生产强度明显下降。盈利水平方面,吨钢利润仍有亏损,钢厂盈利率不足2成。需求淡季来临,钢材现货价格涨幅有限,钢厂盈利能力难以明显改善,钢厂生产强度短期看不到增量。预计铁合金实际需求仍将维持低位。本周钢厂招标基本落地,硅铁普遍在8650元/吨以内,硅锰在7450元/吨以内,整体招标结果略超预期。但是,与生产成本相比,工厂利润尚可,11月招标价格或将成为未来01合约重要压力位置。 目前交割库库存经过一轮仓单注销之后,压力明显缓解。但是,上游工厂库存仍在高位,工厂面临高库存下迎接季节性累库压力。目前工厂硅铁库存5.3万吨左右,较去年高近2.5万吨,按照现在的生产强度推算,春节后硅铁工厂库存或将超过10万吨。类似地,工厂硅锰库存18.9万吨,较去年高近14万吨,春节后硅锰工厂库存或将超过30万吨。上游高库存压力对于01合约而言始终不友好,因此,建议上游工厂继续择机在01合约上卖保为主。 三 硅铁减产,硅锰供给高位 硅铁产量有所下降,硅锰仍然维持高位。硅铁周度产量10.44万吨,开工率42.16%,环比上周下降7000吨和2.34%;硅锰周度产量19.54万吨,开工率59.89%,环比上周增加3700吨和2.15%。硅铁产量下降主因在于青海错峰生产,但主产区利润尚可,且宁夏地区开始复产,预计硅铁产量难有持续性下降。硅锰生产利润近期明显增加,北方300-400元/吨利润、南方略亏,硅锰生产仍将高位运行。 四 结论与操作建议 本周市场利多消息频发,且影响力较大,市场情绪明显转好,预计短期价格仍将偏强运行为主。01合约距离交割时间较短,供需现实层面的影响权重更大,05合约预期层面的影响更大。因此,对于01合约而言,市场情绪充分发酵之后,将重归现实。钢厂盈利能力较差,生产强度尚未看到提升,铁合金需求一般。铁合金供给仍在高位,硅铁、硅锰主产区利润不差,产量近期不会看到持续收缩。工厂库存同比去年明显偏高,考虑到现在的生产强度,春节之后硅铁库存或将超10万吨、硅锰库存或将超30万吨,未来淡季的库存压力将十分明显。11月份钢招结果略超预期,硅铁8650元/吨、硅锰7450元/吨,招标价格或成为未来01合约重要压力位。上游生产企业可背靠招标价格逢高分批卖保。 |

||||||||

作者: chengtianhao 来源:互联网

|