|

|

您的位置:首页 >> 房产动态 >> 文章正文 |

|

|

中信建投固收:本轮地产周期有何不同? |

|||||||

| 时间:2020-6-2 12:17:29 | ||||||||

摘要

正文

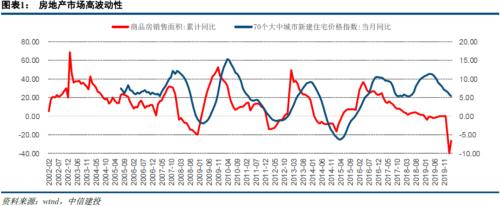

1而房地产的土地一级供给在于地方政府,企业本身无法无序扩大产能。在供给端刚性约束下,需求即使降至波谷,但价格仍能维持,价格的波动较小,从而削弱周期波动。 2但房地产行业在我国经济中占据举足轻重的地位,一是房地产投资和消费两者合计占GDP13-15%二是房屋和土地分别是居民端和地方政府端的资产负债表中最重要的一块资产,关系到国家金融稳定。因此为了保证房地产市场平稳发展,确保经济运行在合理区间,政策对于房地产行业的逆周期调节较为频繁,体现在市场过热阶段,政策通过控房价和抑制投机性需求,扭转市场自我强化效应;而在房价下行,经济增长出现缺口时,则通过鼓励刚需,信贷支持等政策托底住房消费。 3因此造就了不同城市具有各自的房地产周期和“因城施策”的调控政策。例如一二线城市由于需求支撑,供需处于紧平衡格局,一旦政策边际放松,往往成为反弹先锋,引导价格预期。之后调控重新收紧,但是抑制的需求通过城市能级外溢方式逐渐传递至较低能级城市,从而完成板块轮动,起到平滑周期的效果。

1 2

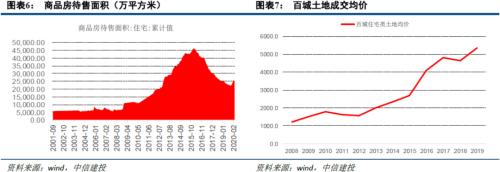

从绝对值上来看,我国的土地供给呈现312005-200922010-201432014 12005-2009WTO15-25% 22010-201409201025-35% 320152016-201926.1770%437.394。持续的缩量供给彻底扭转了我国商品住宅在2014-20152.482012,百城住宅土地成交均价从20081217/20195360/20163201938.04% 20092015082010-2014201220142008 2010-2014

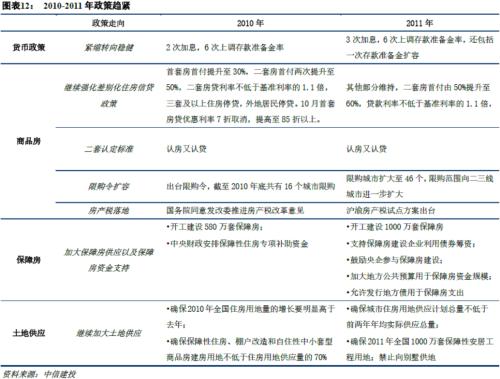

12 2010-2012 201011.53200941.36%9.3420109.4882.25%70%20107.822010 20117.67201045%51%2011

2011-201220121222012 2013-2014 201311可以看出在户籍政策方面,国家以鼓励中小城市落户为主。 201314.259.64147.3%20139.538.3050.8% 2013201210而在政策调控方面,整个201320131070%11或个税的要求年限,同时对于预售证管理进一步加强,控制高端预售许可证及高端楼盘成交。 201320142013201470201481.1%0820149推出扶持信贷政策,差别化信贷政策自201020092014

2014而此轮周期和2010-2014201632018-2019 7020153

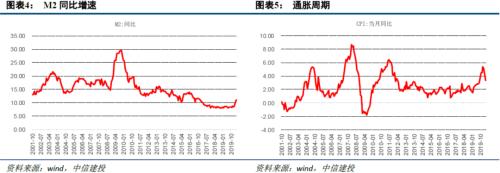

201915在三道防火墙:123 1 根据测算,当前15 201960.60%51.17101.2380-90%70%期。从人均住宅面积来看,根据国家统计局的历史数据和线性外推得到20194086.2%34.5 20162030202514.250.7202544.220251.1%202567.2%202513.98 14-1.48% 22016

GDP1998GDP3 0811149703

3

201730201579.23%201988.01%20192018-202015002018-20199402020550201970%

10和公用事业。

Top10新城控股(行情601155,诊股)为例,2014102019105Top10-30201961565591402015140%2019108% 来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权! |

||||||||

作者: feixiang 来源:

|