|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

企业库存居高不下 大肉鸡毛鸡能否继续上行? |

|||||||

| 时间:2020-12-28 19:29:18 | ||||||||

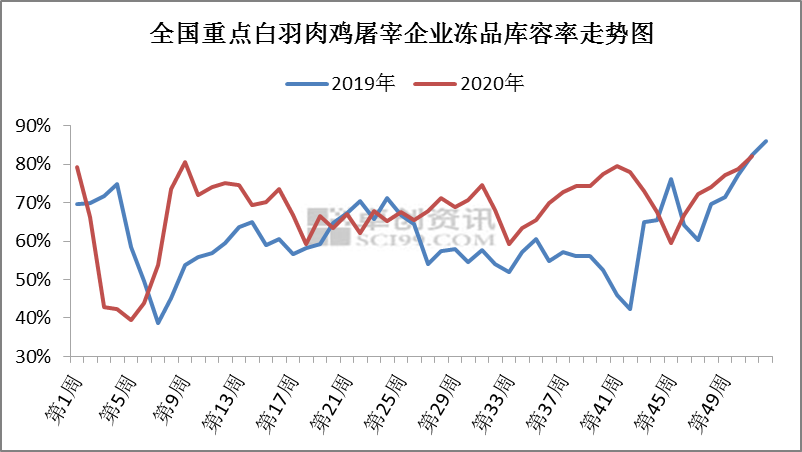

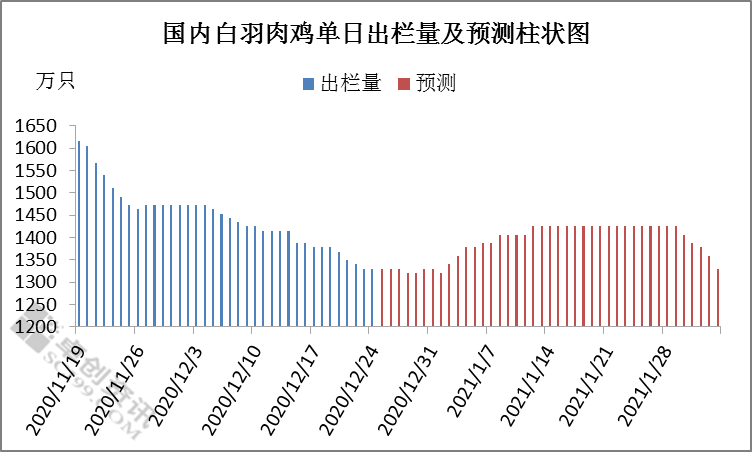

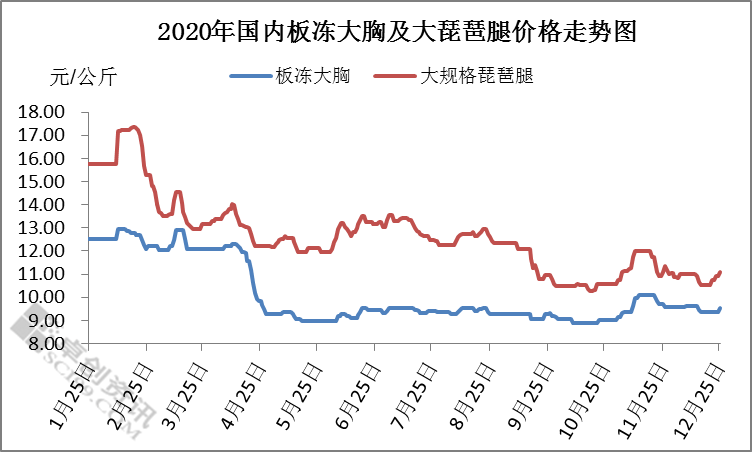

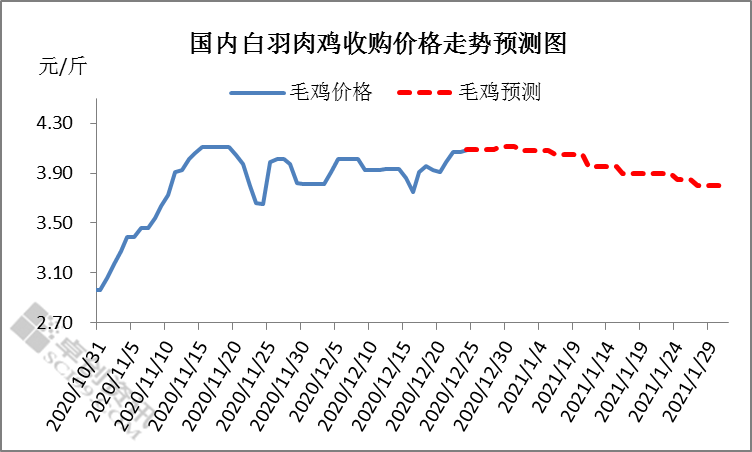

企业库存居高不下 大肉鸡毛鸡能否继续上行? 卓创资讯 孙亚男

期货频道声明:期货频道转载上述内容,不表明证实其描述,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

||||||||

作者: chengtianhao 来源:中金在线

|

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>