卓创视点:建材高低价差百元内 行情上涨动力在哪?(20201026)

卓创资讯 李肇乾

【导语】国庆节后,建筑钢材行情呈现冲高后震荡走势,期螺主力2101合约10月9日开盘3596元/吨,至今上涨19元/吨,期间维持震荡走势。同时,现货方面来看,以上海沙钢三级大螺纹为例,10月9日上午报价3680元/吨,至今上涨30元/吨,整体同样维持震荡走势。

震荡运行,10月份至今,整体价差相差不大,其中期螺价差在97元/吨,现货三级大螺纹价差因区域存一定差别,但整体也多在百元以内。究其原因为何?卓创认为主要受三个方面影响:1.供应维持高位;2.需求弱稳持续;3.市场消息带动不足。

供应维持高位

卓创调研:全国范围内,以生产建筑钢材为主的钢企,高炉开工率为87.14%,螺纹钢轧线开工率为80.60%,线材轧线开工率为78.48%,整体较上期虽小幅下降约2个百分点,但依旧维持高位,整体供应变化不大。

唐山调坯钢企生产时断时续,西南电弧炉维持生产稳定,一定程度上虽影响了开工率水平,但其供应对整个市场来说,影响有限。

本期开工率下降月2个百分点,主要是由于临近采暖季,部分长流程钢企开始进行年度检修,但受目前钢企吨钢利润依旧符合其预期影响,整体规模不大,且多以轮检形势存在,在部分企业甚至存在虽检修但不影响产量的情况存在。因此,综合来看,目前上游供应依旧维持高位。

需求弱稳持续

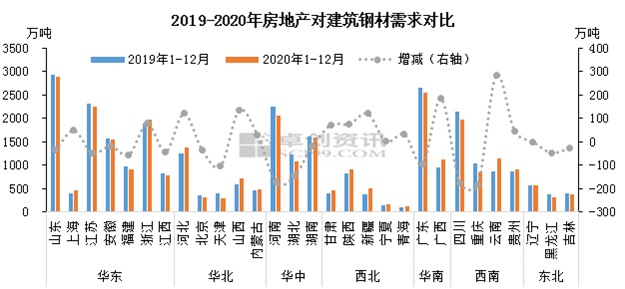

截至2020年10月22日,卓创调研40城市螺纹钢社会库存804.80万吨,较上周下降54.73万吨,降幅6.37%;40城市线材库存164.63万吨,较上周下降20.29万吨,降幅10.97%;进入10月份以后,下游需求依旧旺盛,且部分贸易商试探性补货,带动社库下降,但整体来看,目前社库仍处于高位,同时上年,螺纹钢增幅为93.25%,线材增幅有限。

需求虽持续释放,但据卓创调研,目前工地受资金和行情制约,多以按需采购为主,无大规模锁货和订货行为,致使社会库存虽有效消耗,但无放量带动行情行为。下半年以来,房产企业受相关政策影响较大,各方面提振不足,对其上游建材带动有限。 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 分省市来看:河北、山西、陕西、广西和云南在本年度表现较为突出,较去年增幅较大,一方面基础原因,去年整体需求不佳,今年工程工期紧张,且新开工项目增加,产生更多需求点;另一方面,今年政策刺激到位,带动相关区域房产用钢量需求。 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 分省市来看:河北、山西、陕西、广西和云南在本年度表现较为突出,较去年增幅较大,一方面基础原因,去年整体需求不佳,今年工程工期紧张,且新开工项目增加,产生更多需求点;另一方面,今年政策刺激到位,带动相关区域房产用钢量需求。

市场消息带动不足

10月中旬开始《京津冀及周边地区、汾渭平原2020-2021年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》就已经发布,且各相关区域及时公布其政策和措施。但据卓创调研,目前该政策依旧处于修改阶段,多数区域暂未具体实施,消息面对市场带动不足。

唐山和山西等地已开始或准备实施,且其相关政策条款基本符合基本情况,以山西为例:主要是监督钢企企业完成有组织超低排放改造和无组织超低排放改造。政策具体实施后,部分钢企将受到一定限制,如限产和升级设备等,对资源供应产生一定影响,但目前该政策暂未对市场起到有限带动和烘托市场氛围,主要是由于目前钢企供应和社库处于高位,对行情压力较大,后续的限产市场重视有限。

综合来看,10月份以后,建筑钢材行情维持震荡运行,主要受以上三方面影响。短期来看,供需结构维持稳定,期螺上行压力较大,整体行情或继续呈现调整走势,且高低价差不大,但随着采暖季到来,各方面消息碰撞,一定程度上对行情起到一定带动作用。

|

(免责声明:卓创资讯所提供的数据和信息仅供参考,未经许可,不得转载。任何依据卓创资讯数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均应当自行承担,与卓创资讯无关。)

期货频道声明:期货频道转载上述内容,不表明证实其描述,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|