1-3季度鸡蛋库存攀高后逐渐回落

卓创资讯 刘宏

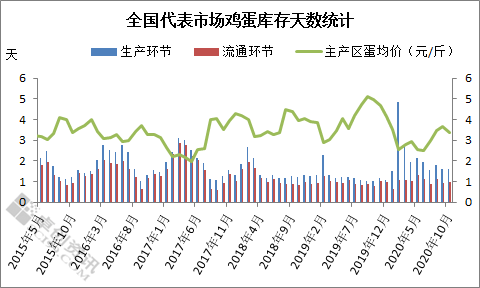

【导语】2020年1-3季度,市场行情较往年偏弱,蛋价围绕养殖成本上下波动,业内普遍信心不足,多以清理库存为主,生产、流通环节库存较往年增加明显。 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 图1 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 图1

据卓创数据监测显示,2020年1-3季度生产、流通环节库存较往年同期明显增加,整体呈现高位下滑的态势。截至目前,生产环节平均库存2.20天,同比增加0.92天,涨幅达71.88%;而流通环节平均库存1.03天,同比增加0.07天,增幅达7.29%。

从地区情况来看,全国主产区重点市场交往年存在不同程度增加,1季度生产环节库存多在4.00-6.00天,湖北地区购销欠佳,月度平均库存全国最高,约在7.00-9.00天;流通环节则多为2.00天左右。2季度开始各环节库存逐渐恢复正常,截至10月份,生产环节余货多在1.00-2.00天,流通环节多在0.50-1.50天。

不难看出2020年库存较往年呈现饱和状态,且维系时间较长,造成各环节库存居高不下的因素众多,但最关键的仍围绕在供应、需求端的反差所引起的一系列连锁反应。

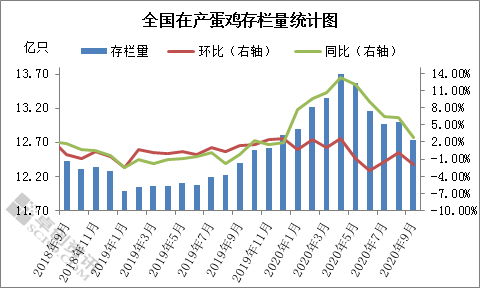

供给侧―产能过剩 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 图2 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 图2

截至9月份全国在产存栏量为12.740亿只,同比涨幅2.78%。1-3季度存栏量经历了先增后降的趋势。2019年下半年鸡蛋、、鸡苗处高位利润,养殖单位心态向好,补栏积极性高涨,这也造成了1-2季度产蛋鸡存栏量的迅速拉升,各环节明显饱和,同时受公共卫生安全事件影响,需求缩水明显,供给侧高位、需求端萎靡的反差局面,去产能化被急迫的提上了日程。这个阶段也成为库存积压的年度高位。3季度存栏量缓慢减少,然基数较往年偏大,淘汰鸡出栏积极性不高,各环节库存压力逐渐降低,但较往年同期仍偏高。

需求端―谨慎观望

2020年2-3月份市场各地交通不畅,部分农贸市场停业,且食堂、饭店开工率不高,下游经销商随销随采,终端消化量一般,贸易商在自身消化乏力情况下,多谨慎观望。2季度开始市场缓慢恢复,但市场供大于求的局面始终得不到有效改善,贸易商为规避库存风险,多以清理余货为主,且随着气温逐渐升高,鸡蛋储存受限,市场存鸡蛋质量问题,贸易商风控意识增加,蛋价围绕养殖成本线波动,3季度各环节也多维持低位库存。目前来看,产区货源供应及终端需求基本维持相对理性的局面,牵一发而动全身,需求方面亮点不足给蛋价上涨徒增羁绊,流通环节采购策略谨慎。

综合来看,市场基本呈现相对稳定的局面,库存明显波动的概率降低,但随着在产蛋鸡存栏量的减少,鸡苗销量短期难有明显改善等因素影响,4季度供应量或存减少趋势,库存压力或逐渐降低,建议多关注需求跟进的情况。卓创资讯预计,11-12月份生产环节库存多在1.00-2.00天,流通环节多在0.50-1.50天。

|

(免责声明:卓创资讯所提供的数据和信息仅供参考,未经许可,不得转载。任何依据卓创资讯数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均应当自行承担,与卓创资讯无关。)

期货频道声明:期货频道转载上述内容,不表明证实其描述,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|