|

|

您的位置:首页 >> 房闻资讯 >> 文章正文 |

|

|

买房人注意了!楼市已步入精细化调整 哪些城市先跟进? |

|||||||

| 时间:2018-2-25 9:54:24 | ||||||||

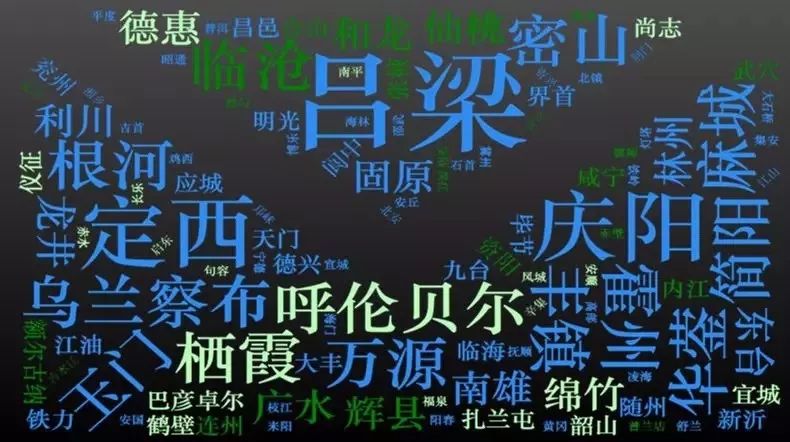

家乡在收缩,但面积还在扩大 最近,北京城市实验室创始人龙瀛的一场演讲火了。 他把第五次人口普查(2000年)和第六次人口普查(2010年)做了个对比。结果发现,过去10年,中国有三分之一的国土人口密度在下降,或者是说有一万多个乡镇和街道办事处的人口在流失。 他说,他发现了中国的秘密。中国有180个城市,正在逐渐收缩。他把人口收缩的城市体现在下图。字越大,说明这个城市2000-2010人口流失的比例越高。

仔细看这张图,其实中国收缩的城市并非聚集在某个区域或者某个城市圈。全国东中西部都有,这说明,这些城市的收缩,是中国城市化进程中的普遍现象。 但有意思的是,收缩的城市并非大家想象中的衰败。先放两张照片。一张是我在北京拍摄的,一张是朋友在老家县城拍摄的。大家猜猜,以下分别对应的是哪张?

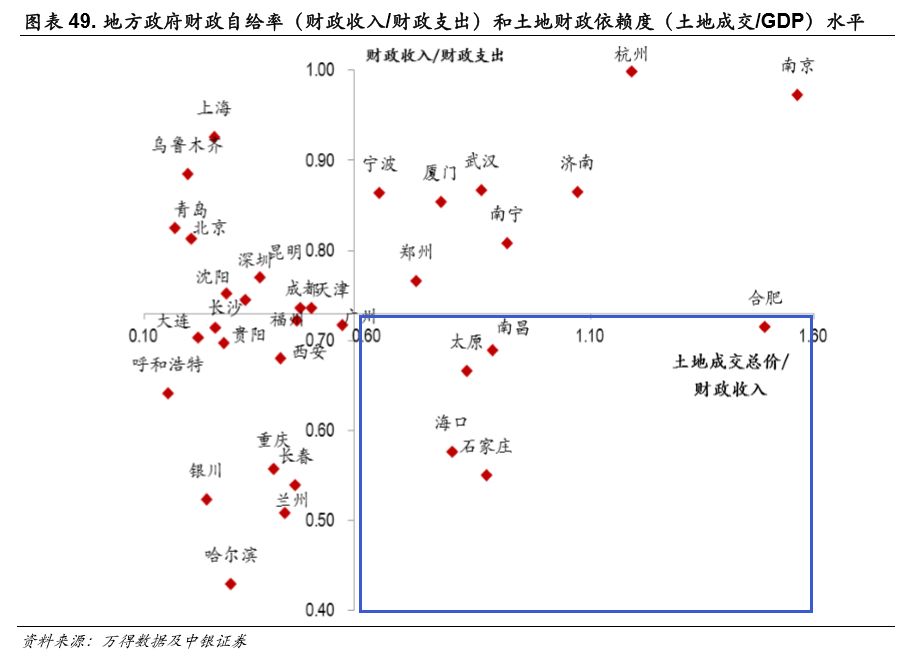

第一张,是朋友老家的照片。河北的一个三四线小城市底下的某县城。第二张,是我在北京二环德胜门拍的。两张照片对比后,你会不会大跌眼镜?但是,朋友老家县城的房价是4000元/㎡,北京德胜门附近有北京最好的小学,所以房价达到了10万/㎡。 我们经常说,房价贵,房价贵,值钱的真是房子吗?值钱的是地,是地上的资源。 北京二环被这样大量的老公房填充着,80年代的房子,在这里已经算新房。有人说,这可是帝都,为什么不好好规划呢?除了特殊的制度原因,还有一个无法忽视的成本问题——拆迁费用太高了,几乎无法支付的起。而老家的土地成本,实在是太便宜了。方圆几里也不像北京有这么多密密麻麻的人口,做配套的土地的规划,非常容易。 朋友说,近几年政府投资力度大,老家建设速度很快,马路更宽阔了,污水也处理了,还建了大型商业综合体,文化宫,公园等等。 我问朋友,既然搞得这么好,为什么这几年才开始建设家乡,之前不做呢? 朋友若有所思。 我接着说,你想想老家房价涨了多少。 朋友回答,老家从09年以后就没怎么涨过,但去年翻倍了,从2000多涨到4000,按照当地人的生活水平,已经不低了。 可见,建设家乡的巨量资金,并不是大风刮来的。 我们知道,这一轮房价上涨从15年到17年已经持续了三年,而且,从18年一些小城市棚改的目标看,依然还会有些地方存在上涨空间。房价上涨了,房子更容易卖,开发商更愿意拿地,政府就能卖更多地,把这部分资金用于城市建设。 所以,我们就看到这种矛盾现象:即使小城市人口净流出,但环境依然在变好、城市面积依然在扩大。 2018年,楼市步入精细化调整 通过拍卖土地获得收益来进行城市经营,这种方式几乎全国每个城市都有。只是对土地财政的依赖程度不一样而已。 2017年的调控总思路是因城施策,但市场火热、政策严厉的情况下,全国不同城市限购限贷范围逐渐扩大,多个城市的“限售”政策也相继出台。这种情况枪打出头鸟,大家必须服从指挥。 但2018年初,兰州、重庆、南京等地放宽落户限制或者定向取消限购政策,已经说明部分城市局部开始松动,全国楼市步入精细化调控阶段。看到这里大家也没必要恐慌,这不代表房价会再次大涨,或者全国所有城市放松限购。 我们分析下这些城市的特殊之处。以直接放宽限购政策的兰州为例,兰州房价上涨过快的地方在市区,而郊区及郊县的库存依然严重过剩,严格限购的意义不大。此次政策调整,目的是为让郊区市场库存加速去化,同时防止炒房客进去市区。重庆、南京放宽落后,归根到底,还是为了增强人口的吸附能力,在城市抢人大战中取得先机。毕竟,二线压力都很大,要在2020年完成新型城镇化的重大任务,达到户籍人口城镇化率 45%以上的硬性指标。 但是,我又找到这些城市相同的一点:高度依赖土地财政。 哪些城市,可能会放宽调控政策 首先声明,大家一看到放宽调控政策,可别着急骂我。在“房住不炒”的大背景下,我们满足首套刚需、 支持改善需求、遏制投资需求的方向依然存在。如果一个城市肆无忌惮的放开调控,那么势必会引起中央的注意,进行严厉问责。当然,这样的城市也不大可能出现。 但是,一个城市基于自身发展的需要、吸引人才的需要、去库存的需要,因城施策,对调控政策进行微调,放宽一部分调控政策,做到合理化、差异化,这是没什么问题的。所以,2018年,高度依赖土地财政的城市,有很大可能会适当放宽调控政策。 先来看全国土地财政情况。万得数据显示,2017 年,地方财政收入和政府性基金收入分别为 9.1 万亿元和 5.8 万亿元。其中,估算房地产相关收入占比达到 45%,其中国有土地使用权出让收入占比 35%, 房地产相关税收占比 10%。 从历年的房地产占比情况也可以看出,从15年开始,地方政府对于土地财政依赖度仍然较高,并未明显下降。随着17、18年地方债务融资的持续收紧,财政紧张的城市会想办法加快土地出让来保证基建资金来源的供给。

针对具体城市,中银证券也主要参考了三个指标给出统计结果: 投资依赖度(固定资产投资/GDP),可以看作是反映债务规模。 财政自给率(财政收入/财政支出),反映偿债能力。 土地依赖度(土地出让金/财政收入),这个大家比较清楚,就是土地出让金占比。 结合这三个指标,投资依赖度较高、财务自给率低、土地财政依赖度高的城市很可能放宽调控政策。 统计结果如下:除了一线上海、北京、深圳、广州既没有大规模负债,对土地财政依赖度较低之外,其他二三线的城市都不是很乐观。 首先,投资依赖度和土地依赖度均高的城市:合肥、南昌、郑州、太原等。这一类型城市随着楼市降温,压力会非常大。 其次,还有一些城市,相对没那么急迫,但依然很有压力的: 投资依赖度低、土地依赖度高的城市:杭州、南京、武汉、厦门、宁波、济南等; 投资依赖度高、土地依赖度低的城市:天津、青岛、成都、福州、长沙、西安等; 投资依赖度和财政自给率较低的城市:重庆、兰州、长春、哈尔滨等。 具体统计如下,需要关注的区域我也用蓝色框标注了。大家可以做个参考。

最后,再次重申,我们的房地产调控政策是有连续性和稳定性的。精准调控、差别化调控都是为了满足首套刚需、支持改善需求、遏制投机炒房。房住不炒的大方向绝对不变! |

||||||||

作者: chengtianhao 来源:

|