|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

MPOB11月及USDA12月报告最新解读 |

|||||||

| 时间:2017-12-15 8:33:45 | ||||||||

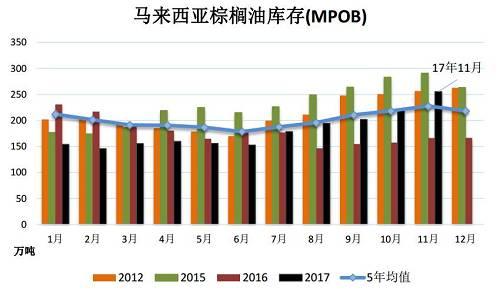

MPOB11月及USDA12月报告最新解读 文 | 田灏, 一德期货油脂事业部 报告日期:2017年12月13日 一、MPOB11月供需报告 12月12日,马来西亚棕榈油局(MPOB)公布其11月供需报告:马来西亚11月棕榈油产量194.28万吨,较上月200.88万吨下降3.29%;出口135.44万吨,较上月的153.8万吨下降11.94%;期末库存255.66万吨,较上月220.37万吨上升16.02%。 总结来看:产量小幅下滑,出口降幅更大,令期末库存涨幅超预期。数据本身是比较利空的。 马来西亚库存自6月出现拐点后,下半年伴随着产量的恢复,库存累积的速度也越来越快,本次报告的库存已经上升至255万吨,远高于5年均值,历史同期也仅有2012年和2015年高于今年。所以下半年外盘棕榈油的跌幅并不低于豆油,外盘豆棕价差持续扩大。而国内由于豆油压力最大,所以豆棕价差并没有拉开。但连盘棕榈油自身的1/5价差追随外盘的走势,由升水逐渐转为贴水100-150元。 此前报告中提到,今年棕榈油供应形势,以2016年的低产量时的价差水平作参考是不合理的,年底库存增长确定,1/5价差贴水是大概率事件,这时国内定价的锚是进口成本,当前近月棕榈油进口利润转正,近月合约的压力是从成本端传导过来。后期棕榈油价格能否企稳,则看产量下降的幅度如何。 图1: 下半年马来西亚棕榈油库存持续走高

图2:进口FOB豆棕价差拉大

图 3: 连盘棕榈油 1/5 价差跟随马盘走低

11月产量虽然环比下降,但绝对值仍然很高,后期产量压力是否能够缓解,对近月棕榈油价格的止跌企稳十分重要 图4:马来西亚棕榈油产量

二、USDA12月供需报告

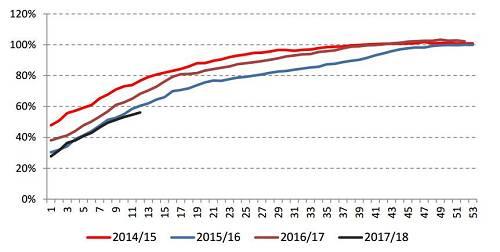

北京时间12月13日1时,美国农业部(USDA)公布的12月月度供需报告显示,美豆出口下调2500万蒲,种用小幅上调了500万蒲,其余项目未作调整,最终本年度期末库存上升2000蒲,由上月的4.25亿蒲上调至4.45亿蒲。数据与此前预期的一致。 美豆出口下调的原因是本年度销售进度缓慢,已经落后于往年。且后期若南美丰收后,美豆将面临南美大豆的竞争。 图5:美豆出口销售进度

报告中将巴西和阿根廷出口分别上调50万吨,反映的便是这个逻辑:南美大豆挤占美豆出口份额。

以上数据的预估是建立在南美产量达到预期的情况下,所以后期南美天气和产量将对美豆行情起到决定性的影响。 目前多个气象机构声称拉尼娜已形成,当前的强度并不大,尚未对作物生长产生影响。市场对巴西产量前景均较为乐观,认为产量均会超过1.1亿吨,高于当前USDA对其1.08亿吨的预估。所以后期能不能实现产量预估,将影响南美的出口,进而影响美豆出口,最终体现在美豆期价上。 今年属于弱拉尼娜天气,历史上两次比较大的拉尼娜发生在2008年和2010-2011年,对应美豆出现了两次大牛市。 图6:海温距平指数

本文首发于微信公众号:一德菁英汇。 |

||||||||

作者: chengtianhao 来源:新浪

|