在热热闹闹的中国投资界,高瓴资本很长时间以来都是一家“低调含蓄有内涵”的公司。但近期零售业、制造业的几场资本“大戏”,让高瓴资本很难再低调下去。

先是10月10日,分拆自百丽国际的滔搏运动在港成功上市,并且市值一度突破600亿港币,这也让百丽国际的控股股东高瓴资本,成为最大的受益者。

接着12月2日,在万众瞩目的格力电器股份角逐中,珠海明骏又成功获得格力电器15%的股权,笑到了最后。但珠海明骏的背后,站的正是高瓴资本。

不久前的12月11日,有媒体报道称洗衣液巨头蓝月亮正考虑明年在港IPO,计划募资约4亿美元。如果蓝月亮成功上市,受益者中还会有高瓴资本,因为它是蓝月亮唯一的外部投资人。

尽管掌控600亿美金的高瓴资本和它的掌门人张磊表现地相当低调,但高瓴投过的企业却几乎充斥着国人日常的每个角落。从互联网企业里的腾讯、京东、美团,到实体企业里的格力电器、百丽国际、蓝月亮……

高瓴资本是国内投资界少有的能够奉行价值投资的投资机构,这一点在它入局蓝月亮、百丽上体现得尤为明显,后两者与高瓴资本的“结缘”已被验证为极为成功的商业案例。

此次伴随着高瓴资本以400多亿人民币,入局格力电器,后者将会有何种变化?“实业难做”的背景下,高瓴资本一系列针对实体企业的投资活动又暗含着怎样的投资逻辑?

高瓴资本掌门人张磊的投资经

2005年,海归张磊放弃了纽交所的高薪工作,回国创办高瓴资本。这位看起来文质彬彬的驻马店高考文科状元决心投身投资事业,并把主要投资目标放在亚洲和中国。

这一年也是国内投资圈的喷发年,红杉资本中国、今日资本等等如今叱咤风云的投资机构,都在这一年诞生。

当时国内的资本市场滚滚发烫,大量热钱以及蓬勃的创业氛围酿造了略显浮躁的投资环境,而张磊选择了一条低调而沉稳的投资道路:研究优秀的商业模式,选择有默契的创业者,重仓长期持有。

“找到最好的公司,做时间的朋友”,是张磊对自己价值投资理念的最佳诠释。这种投资理念的形成或许与张磊的偶像巴菲特有关,毕竟后者就是价值投资的一贯坚守者。

不过,投资机构要完成“找到好公司”这一0~1的过程并不容易,它需要的不是在书面报告里寻找答案,而是要卷起袖子深入到市场的角落处搜寻线索。另外,要完成“做时间的朋友”这一1~10的过程也非易事,它需要资本具备长足的耐心和及时雨般的帮助。

高瓴资本的第一笔投资给了腾讯。当时为了研究QQ,张磊跑遍了义乌的大街小巷,发现许多小商家、甚至招商办的名片上都印有QQ号,这让他察觉到QQ的用户深度被严重低估。由此他打消了心中的疑虑,随后便选择了all in腾讯。

2010年,刘强东找到张磊,商议7500万美元的融资需求。张磊经过详细地调研后直接甩出3亿美元,“没有这么多钱这个事做不起来,不然就是他没看懂”。后来事实证明,京东的物流自建业务确实是一笔需要大量烧钱的生意,而高瓴资本的3亿美元也给与了京东极大的帮助。

如今,高瓴资本的触手遍及一大批明星互联网公司,但谈到科技创新时张磊却认为,传统实体企业才是主角,互联网的作用是提供辅助决策和帮助,而资本要在科技企业与实体经济的两端发挥融合作用。

显然,高瓴资本期望承担的角色是担当互联网和实体经济之间的媒介,而这种媒介角色在高瓴资本投资蓝月亮、百丽国际、格力电器的三大“实体战役”上体现得淋漓尽致。

高瓴资本——蓝月亮的守护人

在布局互联网企业的另一面,投资蓝月亮被看做是高瓴资本进入实体企业的一场重要战役。

公开资料显示,广州蓝月亮实业有限公司成立于2001年,主要聚焦个人护理、衣物护理和家居护理三大业务,而高瓴资本与蓝月亮的相遇则发生在2008年。

2008年全球正值金融危机,此时的张磊正在研究中国的消费升级,他发现很多基础消费品品类几乎都被跨国公司占据,比如宝洁和联合利华就占领了当时国内大部分的家用洗涤市场。

但在看似稳固的格局中其实暗藏着潜在的市场机会。此时国内的洗衣剂市场几乎被传统洗衣粉和肥皂所覆盖,洗衣液只占不到4%的比例,而在美国洗衣液已成洗衣剂市场的主流。但同时,国内的洗衣机数量在急速增长,衣服面料也在快速变化,这些似乎都在暗示着国内洗衣剂市场在迎接着洗衣液的大面积扩张。

市场蠢蠢欲动,然而当时宝洁和联合利华却忽视了这些变化,它们在国内市场投放的主力洗涤产品仍继续放在洗衣粉和洗衣皂上。张磊察觉到这些跨国公司身上存在漏洞——它们都有历史包袱,没有抓住消费升级的大势。

商业嗅觉敏感的张磊很快找到蓝月亮公司的创始人罗秋平,当时的蓝月亮主打产品是洗手液,他说服罗秋平要大力投入洗衣液来获得未来的竞争力。

在当时艰难的融资环境下,蓝月亮将重心转移至新的产品线需要大量的资金投入。这意味着蓝月亮会抛弃当时主营产品可观的盈利能力,同时也意味着财务风险的累积。

张磊很清楚这一点,他劝诫罗秋平眼光要放长远,不要去赚短期的钱,而是要勇于进入到新的品类,打败跨国公司成为中国洗衣液的第一名。可以说,蓝月亮洗衣液的诞生是张磊强力推动的。

2008年,蓝月亮在国内率先推出深层洁净洗衣液,还邀请到伏明霞做代言人,市场反响不俗。2010年,高瓴资本正式投资蓝月亮,成为当时蓝月亮唯一的外部投资人。在张磊的支持下,蓝月亮开始对洗衣液进行大规模的研发投入。此时其它日活品牌也开始大力推出洗衣液产品,但蓝月亮洗衣液已经占据国内洗衣液市场四成以上的份额。

虽然在洗衣液上的大量资金投入一度让蓝月亮开始由盈转亏,不过在张磊眼中,短暂的亏损并不是值得焦虑的问题,凿开企业的护城河在未来抢占先机才是他最看重的。

凭借着洗衣液产品的热销,蓝月亮的营收逐渐开始显现出强劲的增长态势。从2007年到2013年,蓝月亮营业收入从4亿元增长到43亿元,年复合增长率49%,市场份额也从2008年到2013年连续六年排行第一。

在蓝月亮此后的发展中,张磊更是动用自己的资源不断为蓝月亮凿出护城河的深度,最典型的操作便是将蓝月亮与电商进行结合。

2015年4月,由于不满大卖场的“霸王条款”,蓝月亮与大润发谈判破裂,随后蓝月亮陆续将自己的产品从大润发、沃尔玛、家乐福等大卖场下架。

没有了渠道支持,蓝月亮开始规划自己的“O2O+直销”渠道转型计划,结果由于策略过于激进遭遇水土不服,导致计划陷入困境。很快蓝月亮市场份额出现了大幅萎缩,2016年,蓝月亮的市场占有率下滑到了20.3%。

危急时刻,高瓴资本前来救火,其牵线蓝月亮与京东签订独家协议。此后两家企业经常举办研讨会,蓝月亮还将洗涤剂外包装重新设计,目的是能够更加匹配京东的快递包装箱。

更为重要的是,蓝月亮与京东电商的合作让自己的渠道转型焕发新春。在2017年的京东超市“蓝月亮超级品牌日”活动中,蓝月亮的洗衣液产品“机洗至尊”月均销量增长超过10倍。虽然同年立白洗衣液凭借26%的市占率,实现了对蓝月亮的反超,但蓝月亮低迷的士气由于电商渠道的顺利推进而备受鼓舞。

回过头来看,从蓝月亮洗衣液的诞生,到资金的投入,再到合作伙伴的搭线,高瓴资本始终扮演着重要的守护人角色。

滔搏“子承父志”,高瓴资本赌桌上的回春术

在把棋子落在蓝月亮的同时,高瓴资本又将目光转向了另一实体巨头——鞋业大王百丽国际,准确说应该是瞄准了它旗下的运动业务滔搏。

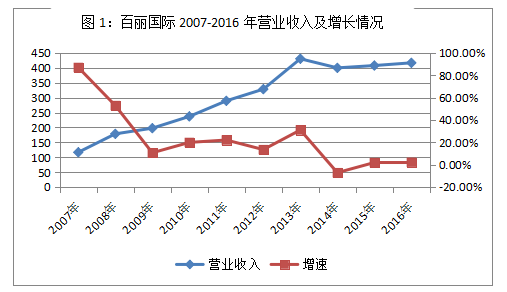

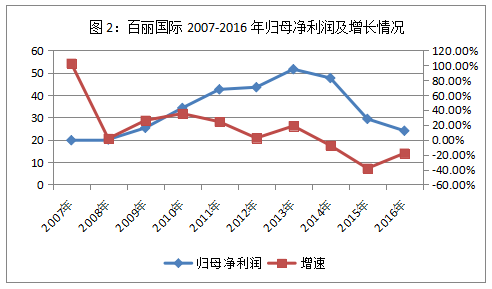

2014年,达到高光时刻的港股上市公司百丽国际开始走向下坡路,其营收首次出现负增长,归母利润增长也开始下滑,整体出现增长乏力的迹象。

事实上,百丽业绩的下滑在某种程度上是必然的。当时电商给传统零售业造成了巨大冲击,而百丽国际的实际控制人——董事局主席邓耀和CEO盛百椒年事已高,管理相对保守,对于电商以及潮流设计等新鲜事物接受速度慢,转型艰难。

在长达3年的转型尝试均以失败告终后,2017年邓耀无奈决定将百丽私有化,试图将损失降低到最小,也期望私有化对象能给自己的“亲生儿子”带来新的转机。

然而其私有化进程并不顺利,诸多投资机构将百丽视作烫手山芋,毕竟营收、利润种种的颓势迹象表明百丽可能会一蹶不振。当时投资者要做出收购百丽的决策,是需要勇气和眼光的。

在多番博弈后,最终百丽和高瓴资本坐到了谈判桌上,且双方均有着各自的考量。

对于邓耀和盛百椒而言,除了合适的价格以外,私有化对象数字化方面的赋能能力是他们最为看重的,这也是他们心中的伤疤所在。当时的高瓴资本既入局了腾讯、京东,又有助力蓝月亮转型的实体案例,显然这样线上线下的综合实力获得了百丽的认可。

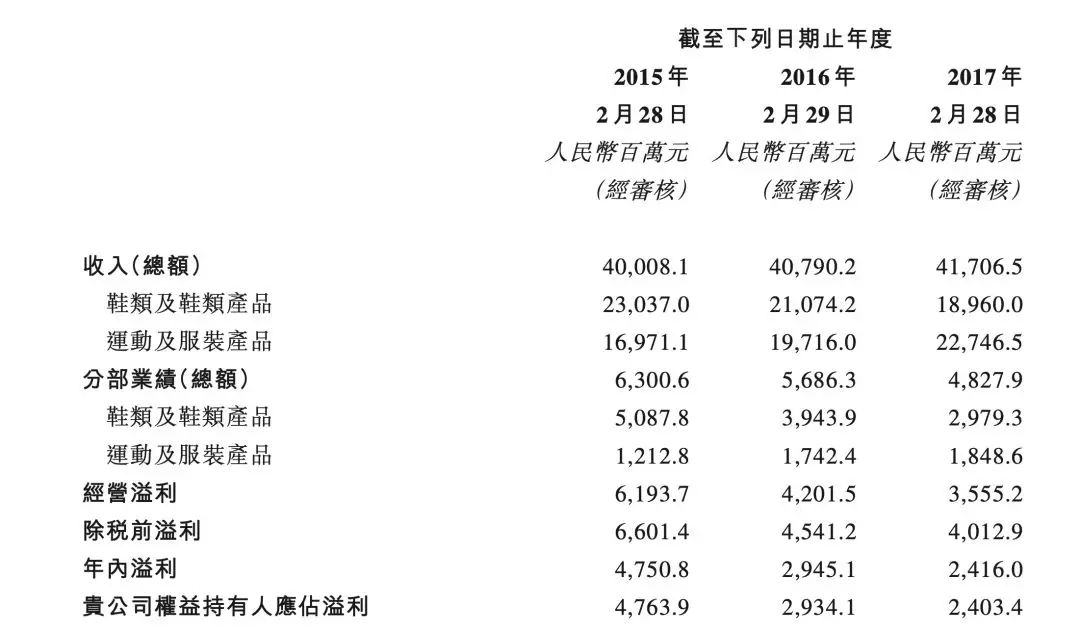

而在高瓴资本看来,百丽有一块潜在的宝藏被其他投资者忽略了。在多番研究后高瓴资本发现,当百丽的鞋类业务出现下滑时,其运动服饰业务反而保持着稳定增长——2017财年,百丽的收入增长2.2%至417亿元,传统鞋履收入下滑10.0%至189.6亿元,而运动和服饰业务收入增长15.4%至227.465亿元。

事实上,快速增长的运动和服饰业务收入主要归功于百丽旗下的滔搏。事实上,滔搏早在1990年就开始经营运动服饰业务,私有化之前已经成为国内龙头的运动鞋服零售商。

张磊认为,由于女鞋业务的拖累,滔搏的估值潜力反而被掩盖,私有化分拆后反而能释放它的能量。并且当时百丽的现金流表现良好,无有息负债,年净利润也超过24亿元,是一块有潜力的投资标的。

显然,高瓴资本在收购百丽前就开启了一场有预谋、有准备的仗。2017年4月,高瓴牵头的财团完成了对百丽的私有化收购,收购价为531亿港元。私有化完成后,高瓴资本持有百丽56.81%的股份从而成为百丽的控股股东,而这只是张磊脑海中蓝图的开始。

张磊曾向LP阐述投资百丽的“3倍”回报逻辑,即交易价格便宜,资产优质、科技赋能。事实表明,高瓴资本已经发现了滔搏优质的资产价值,其后的过程便是进行大刀阔斧的科技赋能,而这些操作的终点是将滔搏推向资本市场。

那么高瓴资本究竟如何为滔搏科技赋能,从而走向资本市场?如今来看大概分为两个步骤。

首先,高瓴资本对滔搏进行了业务上的重新整合,以此为滔搏后面业务上的革新以及上市做铺垫。

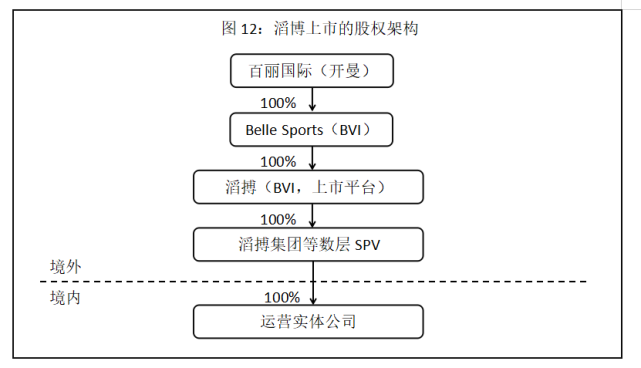

2018年9月,在高瓴资本的指导下,百丽在BVI成立了百丽体育有限公司,即“Belle Sports”,随后将自己的运动服饰业务全部集中到该公司。至此,滔搏从百丽的拆分正式完成,上市的架构由此诞生。

其次,高瓴资本还用数字化科技对滔搏进行了业务上的一系列革新。

一个典型的案例是,2018年,滔搏在一家门店安装了智能门店系统,在观察期内,店长发现女性消费者占进店消费者的50%,但其贡献收入仅占门店收入的33%。通过数据对比,店长发现70%的消费者从来没有逛过门店后部的购物区。

很快,店长便将店面的布局重新调整,以增加后部购物区的可视度,同时改变消费者的流向。结果一个月后,该店后部购物区的月销售额就增长了80%,全店同期月销售额增长了17%,可以说数字化系统让滔搏的重资产业务运营插上了翅膀。

除了业务上的细化以外,高瓴资本还尝试让滔搏变得“更轻”。

在滔搏运动的蓝图构想中,其将自己设置为三大角色,即运动服务提供商、体育活动组织方和运动社交分享平台。

不管是服务提供商。还是活动组织方,亦或是运动社交平台,滔搏运动都在试图向“更轻”的方向发展,而这也是高瓴资本擅长的。

比如滔搏的TopFans会员计划早在2016年就被推出,2018年5月,滔搏重新将其调整后推出,增加了同城快递、培训课程等附加业务,同时也加强了与其它平台的合作。

此后会员在滔搏的销售中愈发扮演着重要的角色。目前滔搏拥有约2000万名注册会员,在2018年6月至2019年5月的四个季度中,其会员分别贡献了店内零售总额的36.6%、41.5%、52.3%及70.8%,可见会员对于销售的作用在逐渐生效。

另外,为了吸引潜在的运动消费者,滔搏还尝试用电子竞技与他们产生互动。2017年,滔搏电子竞技俱乐部成立,并先后获得英雄联盟和王者荣耀职业联赛的永久席位。事实上,电子竞技与运动服饰用户重合度较高,滔搏借助在年轻人中有影响力的线上电竞来反哺线下运动服饰业务,不失为一种“以轻助重”的优秀战术打法。

可以发现,在高瓴资本接手后,滔搏试图通过用数字化科技来梳理业务上的潜在纰漏,同时用数字化社群运营来建立与消费者之间的直接互动。

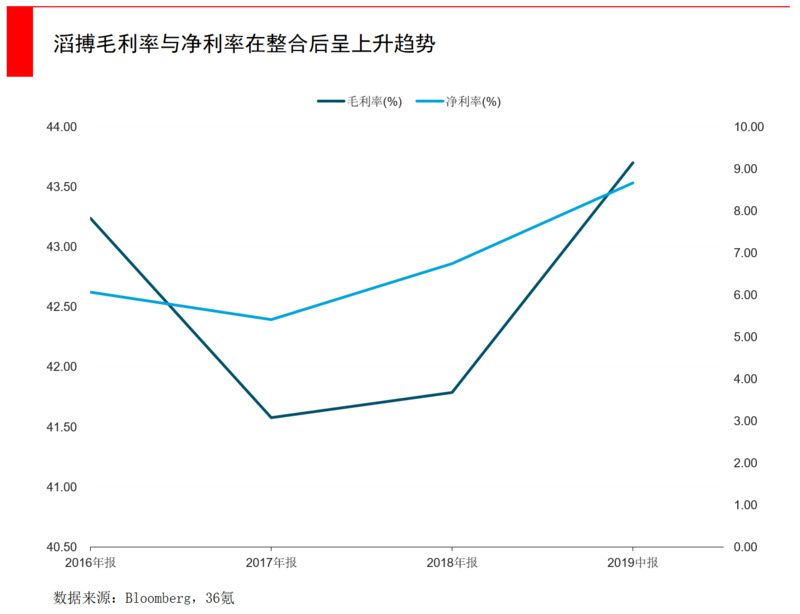

伴随着高瓴资本的赋能效应,滔搏的增长开始加速。招股书数据显示,滔搏营收从2017年2月28日期末的216.9亿元增加到2019年2月28日期末的325.6亿元,净利润从13.2亿元增加至22亿元,毛利率和净利率也在明显发生好转。

由此,滔搏的商业潜力开始被释放,并发挥出被遮盖的强大实力。2019年10月10日,滔搏正式在港交所上市,市值达582亿港元,高于百丽私有化价格531亿港元。

某种程度上张磊当初的“交易价格便宜”承诺自此实现。而从滔搏的分拆、到科技赋能再到上市整个过程来看,它在某种意义上承载着百丽重回资本市场的愿望,而高瓴资本则是背后的有力推手。

入局格力电器,高瓴资本将如何赋能?

就在滔搏上市的同月,另一场高瓴资本参与的资本角逐之战也落下帷幕。

2019年10月28日,经过长达7个月的激烈竞标,珠海明骏从25家公司中胜出,“拿下”格力电器的15%股权,随之高瓴资本以战略投资者的角色入局格力电器。事实上,格力电器的混改一直备受外界关注,甚至有业内人士将其称为“世纪招亲”,而高瓴资本摘得“绣球”后的后续动作也让外界充满遐想。

这起股权转让案最终在12月2日尘埃落定。当天格力电器发布公告称,珠海明骏将从格力集团手中接下格力电器总股本的15%,总金额约为人民币417亿元。

通过此次股权转让,格力电器发生的最直接、也是最首要的变化便是自此无实际控制人。

根据公告显示,不管是珠海明骏相关方,还是格力电器管理层,各方达成一致均不谋求格力电器实际控制权,这对于格力电器而言是一次公司治理上的突破。事实上,在一些规模较大、结构完善的上市公司中,无实控人的企业结构被认作是一种优秀的治理结构,它让公司股东之间可以相互制衡,弱化“独裁式”管理的弊端。

更令人关注的是,此次高瓴资本入局格力电器后将为后者带来何种变化?

回过头来看,高瓴、格力电器二者渊源已久。早在2006年一季度,高瓴资本就购入了部分格力电器的股份,十三年来高瓴资本一直位列格力电器的十大股东之一。

当高瓴资本一路用自己的价值投资理念赋能蓝月亮、百丽国际后,它会把此前发掘优质资产、数字化赋能的经验复制到格力电器上吗?

不如先来为格力电器把把脉。

近两年以来,格力电器在经过高速发展期后,如今迎来疲惫期。2018年前三个季度,格力电器的总营收、归母净利润同比增长率分别为33.94%、36.59%,与2017年几乎持平,而2019年前三个季度这两个数字分别降至4.42%、4.73%。

目前来看,格力电器发展增速的放缓与空调行业的大环境陷入疲软有关。本身格力电器的空调产品占其营业收入的78.58%,而今年全国空调销售和均价又双双下滑——第三季度销量下跌7.6%,空调平均价格下降10%左右,严重依赖空调业务的格力电器深受波及。

事实上,格力电器一直在尝试“多元化”来降低严重依赖空调业务的风险。

2005年,格力电器喊出“好空调,格力造”的壮志豪言;2014年,格力电器提出要“从一个专业生产空调的企业发展成一个多元化的集团性企业”,此时的格力电器尝试摘掉空调的固有标签,向着手机、芯片领域等多项领域进军,显然董明珠的野心不仅仅在空调上。

2018年底,格力电器又订立了新目标:到2023年实现6000亿元的营业收入。按照董明珠的设想,空调业务承担2000亿元,冰箱、洗衣机各承担1000亿元,其它部分由生活电器、消费品类、工业芯片等业务承担。

在空调业务营收逐渐稳定后,格力电器要完成6000亿元的营收目标意味着要强力推进多元化战略的发展,今年三季度格力电器就与京东达成战略合作,以此助力生活电器销售的增长。不过从整个多元化战略层面来看,格力电器还只是刚刚开始。

对于入局格力电器的高瓴资本而言,目前尚不知它将如何操刀格力电器。不过站在以往的经验上,将非空调业务分拆、赋能、上市或许是助力格力电器多元化战略、最大化企业价值的一条路径。数据显示,2018年格力电器的生活电器领域营收为38亿元,同比增长64.9%,高端装备领域的智能装备营收为31.08亿元,同比增长46.19%,二者增速均快于格力电器整体业务增速,市场潜力显现。

另外,加大实体企业的线上渠道建设也是高瓴资本的一贯打法,此前已经在蓝月亮、百丽身上得到印证。值得一提的是,根据公开资料显示, 11月5日,珠海格力电器股份有限公司新增对外投资,成立格力电子商务有限公司,董明珠任公司董事长,这或许也是格力电器即将发力线上渠道的信号。

结语

从蓝月亮、百丽国际,到现在的格力电器,高瓴资本一步步将自己的触手伸至实体企业的更深处,尝试用价值投资的手法助推企业的成长。

在今天中国的资本市场,价值投资已经不是新鲜事物,但如何真正领悟价值的内涵,并且落实到具体的投资活动中并非易事。透视张磊“找到最好的公司,做时间的朋友”的投资理念,内核其实是要摒弃“赚快钱”的投机性心理,通过深入研究不同行业有针对性地去做好守护人的角色,与企业一起创造长期价值。

从另一个角度看,张磊在三大“实体战役”的投资逻辑,其实也暗含了当下中国实体经济和投资环境的一个转变,即互联网企业开始纷纷转向与实体产业的结合,而实体经济也朝着数字化、智能化迈进,但各个产业、地区数字化程度参差不齐,同时实体企业内部各业务的数字化潜能也不相同,这就带给了诸多投资者新的机会。