| 顶尖财经网(www.58188.com)2024-7-24 13:29:19讯:

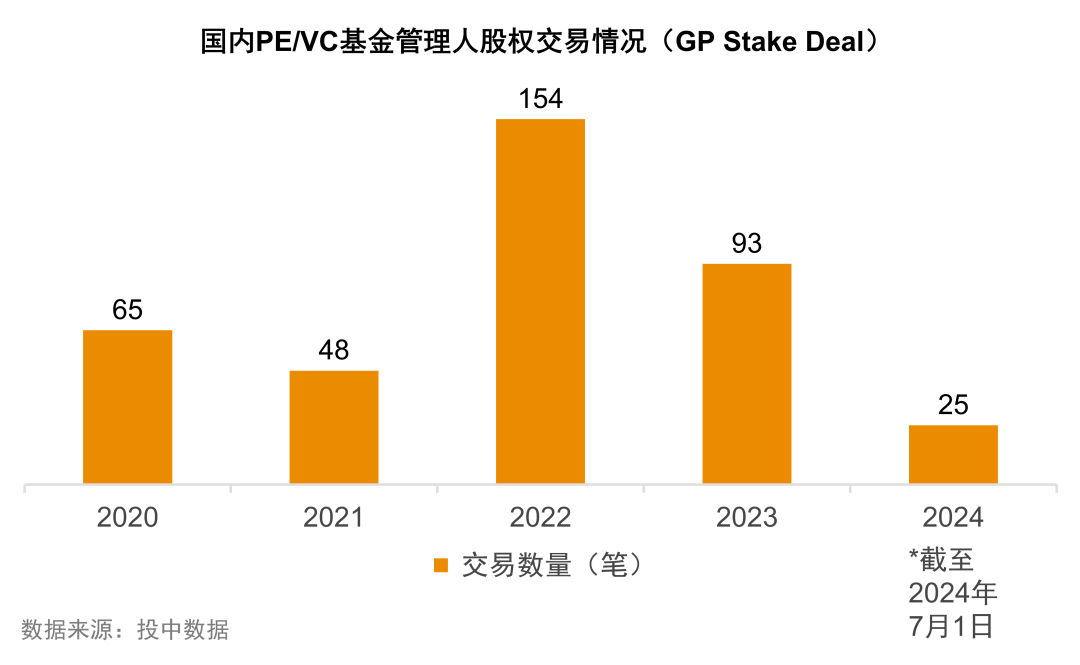

近年来,我国一级股权投资市场生态已发生重大变化。普华永道注意到,国内PE/VC基金管理人相关的股权转让交易已悄然活跃起来。投中数据库显示,仅2022年就发生约150笔PE/VC基金管理公司的股权转让,2023年发生约100笔交易,2024年至今已发生约25笔交易。 反观海外PE/VC基金管理人股权交易情况则较为稳定,根据Pitchbook数据,海外市场平均每年稳定发生100笔左右的基金管理人股权交易(GP stake deal),2021年达到峰值136笔。截止2024年4月底,已发生46笔交易,受贝莱德(BlackRock)收购GIP(Global Infrastructure Partners)单笔交易规模达125亿美金的影响,2024年全年交易金额有望创历史新高。 从可收集的公开信息来看,尽管目前国内发生的PE/VC基金管理人的股权交易大多为关联交易或内部转让交易,但也不乏市场化机构参与的身影。有别于之前热议的PE/VC基金投资组合投后估值,如何对基金管理人的价值进行评估或估值,已开始引起相关方的讨论。本文总结了近年来普华永道实际参与的对基金管理人估值的项目经验,剖析不一样的PE/VC基金管理人价值评估。 解析基金管理人价值的构成 私募基金管理人是指依法设立并在中国证券投资基金业协会登记的,负责管理私募基金的企业或合伙企业。私募基金管理人通常负责私募基金的日常管理工作,包括募集资金、开展投资决策、资产配置、风险控制以及基金日常运作等,并代表私募基金投资者的利益进行投资活动。以PE/VC投资基金为例,基金管理人通常出资持有PE/VC基金的普通合伙人份额,担任该基金的普通合伙人或执行事务合伙人(GP)。 PE/VC基金管理人的业务通常可分为PE/VC基金管理业务及自有资金投资业务,其中基金管理业务的主要收益来源于管理费收入和业绩报酬收入,投资业务主要指以自有资金持有在管基金的普通合伙人份额投资以及自有资金开展的直接投资业务,投资收益及项目退出增值构成投资业务的主要收益来源。相应的,基金管理人的价值构成可拆解为基金管理业务价值和投资业务价值两部分。 从收益角度分析,管理费收入与基金管理人的募资情况相关联,在管资产规模(AUM)及管理费率决定了管理费收入的金额及业务持续性。业绩报酬收益和自有资金投资收益既是对基金管理人投、管、退能力的量化体现,同时也间接影响募资规模及管理费的水平。 对基金管理人股权估值的实践操作中,考虑到价值驱动因素、现金流预测模式及市场倍数指标的差异,通常会对基金管理业务价值和自有资金投资业务价值分开考量。 基金管理人价值评估 —— 不一样的关注点 在估值实践中,对基金管理人开展估值可考虑采用基于企业未来创造价值产生的现金流预测的收益法,以及基于当下一级、二级市场估值情况的市场比较法,或两者结合运用。对于基金管理业务和投资业务的价值,可以分开估值后计算业务加和(Sum of Parts)后的价值。 01 收益法运用的关注点 预测期 在常规企业价值收益法评估中,通常假设企业满足永续经营假设,会估算企业的永续价值。 在对基金管理人估值中,投资人或基金管理人出于对未来能否持续经营的判断以及对未来业务情况的展望,会出现采用有限年期预测未来现金流的情况。例如,某一核心股东或合伙人团队拟退出,基金管理人剩余团队未来能否持续募资、投资有较大不确定性,出于谨慎考虑,估值中仅考虑了存量基金管理业务及投资业务的价值,预测期与存量在管基金存续期挂钩,预估至所有在管基金及投资项目实现退出清算的现金流为止,不考虑新募集基金、新投项目的情景。 而对于团队稳定、业务正常发展、满足永续经营假设的基金管理人估值,则可采用永续的现金流预测模式。 收入预测 管理费收入预测中可按现有存量在管基金和预期未来新募基金分别预测,核心需要预估各基金的AUM和管理费率,通常在管基金的AUM预估较为直观,而新募基金AUM需要结合市场环境和未来业务增长情况等判断。另一方面,管理费率在基金的不同阶段通常会有所不同,例如在投资期结束后可能会降低,延长期可能没有管理费。 编制业绩报酬(Carry Interest)预测的前提是需要编制各在管基金投资项目的未来退出计划,包括但不限于各投资项目预计退出金额及退出倍数、退出方式、退出时间、基金分配时间等,结合基金合伙协议约定测算业绩报酬的金额以及分配给基金管理人的时点。 项目未来退出预测不可避免带有主观判断因素,需要基于对各底层投资项目的了解深度,及对未来资本市场走势进行反复论证、调整,这体现了基金管理人的专业判断能力,实操中也会考虑多情景模拟退出计划以及压力测试场景等。 自有资金投资预测 基金管理人持有的各在管基金GP份额价值,可结合业绩报酬计算中编制的基金未来项目退出、分配计划,测算归属于GP份额部分现金流。同样,基金管理人以自有资金直接投资项目,也以各项目预计未来现金流预测,包含预测期内的投资收益以及退出产生的增值现金流。如考虑直接采用基准日基金管理人份额和直接投资项目的公允价值,建议结合未来项目退出计划验证分析对估值的潜在影响。 永续价值 对于具有持续募资、投资能力的基金管理人或基金管理人集团,收益法估值中应考虑永续价值。常规永续价值测算通常选用Gordan Growth永续增长模型。如果未来对基金管理人有进一步二级市场IPO上市,或通过一级市场股权交易退出的计划,也可以或按一定的市场退出倍数测算其永续价值。 02 市场法 可比公司 需要注意,同为基金管理人,由于资金募集方式(公募、私募)、投资产品方向(证券投资、量化对冲、PE/VC等)及管理费计费机制等的不同,收益模式、经营风险等均有可能有很大差异,筛选可比公司需仔细比较。 目前国内主板尚未有PE/VC基金管理人上市公司,新三板有个别创投资本,但股票整体流动性不高。自2023年起,出现第一家创投资本登陆港交所,另有多家知名PE/VC机构提交过上市申请书或有计划在港交所上市融资。但整体来看,A股和港股目前可提供的PE/VC基金管理人相关二级市场交易估值数据较为有限。另有部分金融板块上市公司主营业务中涉及PE/VC基金管理业务,但也同时涉足其他领域的投资,需要进一步分析收入、业务、风险的构成,在样本量不充足的情况下,也可酌情采纳。 欧美市场上,早在2007年黑石投资集团(Blackstone)于纽交所完成首次公开募股(IPO),美国就掀起过一场PE/VC资本的上市热潮。2010年起,KKR、阿波罗(Apollo)和凯雷(Carlyle)等,相继完成IPO。2024年4月,欧洲最大私募股权集团CVC资本,在阿姆斯特丹证券交易所成功上市。在估值实操中,也可选用欧美市场另类投资板块的股权投资类型上市公司作为可比公司。 市场倍数 常规市场法下的市盈率(PE)、市净率(PB)倍数在PE/VC基金管理人估值中都有采用。在资产管理行业,在管资产规模(AUM)是衡量公司价值的核心指标,因此P/AUM(Price to AUM Ratio)或AUM/P(AUM to Price Ratio)在市场法运用中也较为常见。在海外市场,PE/VC上市公司还会披露可分配收益(Distributable Earning)信息,P/DE倍数也会被用作参考指标。 03 基金管理人价值分摊 PE/VC基金管理人通常由几位合伙人牵头创立,各自组建团队专注于某些特定行业的投资,合伙人及团队在募、投、管、退环节贡献相关资源,如募资资源、项目储备资源等,形成相对独立的业务部门,各独立业务部对基金管理人价值的贡献会有不同,在特定需求场景下(如退伙),可以采用价值分摊的思路估算各合伙人及独立业务部贡献的价值。 私募股权基金管理人股权交易情况概览 Pitchbook数据显示,全球市场范围内,GP股权交易数量相对平稳,2021年达到顶峰,2024年交易受贝莱德收购GIP单笔交易规模达125亿美金的影响,全年交易规模有望创新高。 投中数据库显示,国内PE/VC基金管理人股权交易转让近年来较为活跃,2022年交易数量最多,65%的交易为非控股股权交易,绝大多数交易为协议转让,以关联交易或内部转让交易居多。 投中数据库显示,国内PE/VC基金管理人股权交易转让近年来较为活跃,2022年交易数量最多,65%的交易为非控股股权交易,绝大多数交易为协议转让,以关联交易或内部转让交易居多。

总结来看,目前国内市场上基金管理人股权交易的主要动因有: 合规驱动的交易:受“退金令”等政策影响,央国企回归主业,金融分业经营,以合规为导向陆续剥离、转让非主营的PE/VC管理人牌照及相关业务; 企业对内部同质化PE/VC业务的重组、资源整合; 受国内外政策环境影响,投资战略的调整,如美元基金投资方向的限制; PE/VC机构间并购以产生“协同效应”。 结语 在外部市场环境、监管环境变化的带动下,国内PE/VC行业已步入出清、重整期,行业头部效应将更为显著。作为战略重点之一,普华永道专注服务PE/VC股权投资领域逾20年,未来也将继续陪伴优质的PE/VC投资机构合力应对多变的市场环境、助力实体经济长效发展、拥抱科技创新带来的新发展机会。普华永道将持续关注与PE/VC基金管理人发展相关的其他话题,敬请期待。 总结来看,目前国内市场上基金管理人股权交易的主要动因有: 合规驱动的交易:受“退金令”等政策影响,央国企回归主业,金融分业经营,以合规为导向陆续剥离、转让非主营的PE/VC管理人牌照及相关业务; 企业对内部同质化PE/VC业务的重组、资源整合; 受国内外政策环境影响,投资战略的调整,如美元基金投资方向的限制; PE/VC机构间并购以产生“协同效应”。 结语 在外部市场环境、监管环境变化的带动下,国内PE/VC行业已步入出清、重整期,行业头部效应将更为显著。作为战略重点之一,普华永道专注服务PE/VC股权投资领域逾20年,未来也将继续陪伴优质的PE/VC投资机构合力应对多变的市场环境、助力实体经济长效发展、拥抱科技创新带来的新发展机会。普华永道将持续关注与PE/VC基金管理人发展相关的其他话题,敬请期待。

|