《基金经理投资笔记》行业系列

领略行业投资的纯粹之美

作者:刘斌 嘉实基金增强风格投资总监、嘉实中证半导体增强基金经理

今年以来,在ChatGPT和AIGC等人工智能新技术的催化下、电子、通信、传媒相关板块出现了明显的涨幅,也带动了半导体板块中和AI服务器、算力、边缘计算相关的公司有较大涨幅。

在亢奋的市场情绪下,半导体板块短期波动性有所加大;但从中长期视角出发,我们持续看好半导体领域几大供不应求的细分方向:

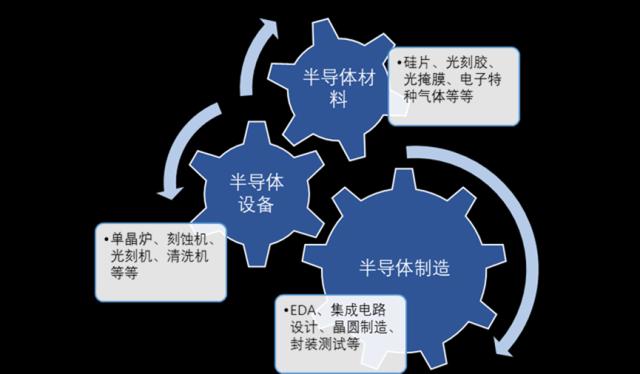

1)制造相关的半导体设备和材料。是当前主要制约国内半导体发展的瓶颈,也是国产化最迫切的方向。

2)ChatGPT和AIGC等人工智能新技术,将推动新一轮科技产业革命,算力缺口巨大,AI服务器和高算力芯片迎来高速扩张时代。

3)半导体库存周期年内或见底,芯片设计领域机会众多。特别是创新驱动的车用芯片和AI芯片,以及国产替代空间大的模拟芯片。

“卡脖子”方向动力强/空间大

数字世界依赖于底层半导体硬件的发展,围绕着数据的产生、传输、计算、存储四个环节进行。数字世界永远追求的是更强的计算能力、更大的存储容量、更快的传输速率。

这一切的实现,依赖于半导体的先进工艺技术。海外发起的半导体制裁措施,其实就是在中国向上发展的科技树底盘上设置关卡,试图把中国的科技发展限制在一个水平线以下。经济规律的上一层框架是国家的战略规划,维护产业链供应链安全可控,成为各国产业政策的重要逻辑。

半导体产业的核心在于制造,制造的核心是工艺,工艺的核心是设备和材料。半导体产业链上游的设备材料,是半导体产业发展的根基。目前设备和材料高端领域基本被美、欧、日垄断,对于我国来说“卡脖子”问题突出,设备和材料在实现自主可控方面具有非常重要的意义。

在海外对中国科技管制越来越严格的背景下,国产化的需求越发强烈,未来将有更多国内企业在芯片端进行国产化替代。因此我们长期坚定看好受益于国产化率提升的半导体设备材料零部件方向。尽管短期半导体设备板块出现了一定波动,但未来3-5年行业有望持续增长。

AI浪潮进一步激发需求

AIGC引发内容生成范式革命,ChatGPT引领人工智能应用照进现实。GPT架构快速迭代,云端大模型多模态成为发展趋势,带来算力资源消耗快速上升。

2月份国务院印发了《数字中国建设整体布局规划》,《规划》提出要夯实数字基础设施。数字中国基础设施的建设,有望拉动以数据中心、超算中心、智能计算中心为代表的算力基础设施建设,从而带动服务器与AI算力芯片的需求快速增长。

同时,为构筑自立自强的数字技术创新体系,上游AI芯片作为算力基础,自主可控需求凸显,数字中国建设对AI芯片国产化提出新要求。

我在管的嘉实中证半导体增强基金,属于股票指数增强型基金,在跟踪中证半导体指数(931865.CSI)的同时,通过指数增强策略力争超额表现。中证半导体产业指数选取涉及半导体设计、制造、应用与设备生产的上市公司股票作为成份股,以反映半导体产业的整体表现。

成分股行业分布目前相对侧重产业链上游的设备与材料,相信未来一方面随着指数成分股的调整,将会有更多的AI芯片方面标的可以纳入投资范围;另外一方面在美国制裁的背景下,AI芯片仍需要构建在我们自主可控的先进半导体设备材料工艺基础之上。

半导体有望迎新景气周期

从半导体周期的视角看,全球龙头晶圆代工厂在2022年三季度业绩说明会上指明,产业链库存已于三季度见顶、四季度开始库存去化,打响了全球和A股芯片设计公司反弹的“发令枪”。

本次半导体库存修正,或将延续至2023年年中,Q3有望重新从周期底部开始向上,但股价往往领先于景气周期。因此在坚守半导体设备材料零部件作为组合核心持仓的同时,我们自2022年四季度开始审慎地,根据个股基本面情况逐步提升芯片设计类公司在组合中的配置比例。

由于半导体周期触底时间存在一定的不确定性,因此我们并没有选择系统性加仓芯片设计细分行业去博取Beta收益。春节以来我们走访了诸多芯片设计公司,不少反馈Q1需求疲软,难有环比改善,主要原因是一季度为传统淡季,加之春节影响,拉货力度受损,终端库存再度堆积,复苏节奏不算好。

就不同下游市场来看,全国手机销量经历年初复苏趋势后回落,库存仍然高于正常水平。工业仍处于去库存阶段,但已基本触底。从复苏节奏看,半导体一般自下而上复苏,先后顺序为:终端需求→芯片设计→封测公司→晶圆厂→设备材料。我们预计,芯片设计在库存下降后,二季度或三季度有较好的同环比表现。

在芯片设计板块寻找投资机会时,我们会把投资重点放在有创新需求的领域,主要是受益于汽车电动化和智能化大趋势的车用芯片、受益于ChatGPT和AIGC等人工智能新技术的AI芯片。另外模拟芯片市场空间大、产品料号多、应用领域广,国内厂商国产替代的空间非常大,也是长期值得关注的方向。

(数据来自Wind)

从历史过往看,半导体板块也具有较强的周期性;但我们从中长期方位,半导体库存周期处于接近底部的位置,意味着行业周期反转向上的方向是比较确定的,而市场往往会在产业周期见底前布局。投资上更适合逆向思维,在指数相对低位持续分批定投,积攒筹码、静待微笑曲线!

【了解作者】

刘斌,嘉实基金增强风格投资总监、嘉实中证半导体增强基金经理。工学博士,16年证券从业经验,12年投资经验,专注于指数增强、对冲绝对收益、SmartBeta等投资管理多只公募基金和全国社保投资组合。在管基金嘉实中证半导体增强基金(A:014854/C:014855)。

《基金经理投资笔记》第六季