投资要点:

A股:1月美国通胀数据超预期,多位联储官员放鹰,海外市场回落,同时国内银行间流动性趋近,短端利率上行,加之外交事件引发地缘担忧,影响A股市场情绪。本周A股震荡回落,主要宽基指数全面下跌,其中上证指数、创业板指、沪深300和国证2000跌幅分别为1.12%、3.76%、1.75%、1.58%。

风格方面,消费>周期>金融>成长。具体来看,消费板块内部分化,在医美节后经营数据保持高增,茅台近9年首次增持等利好因素影响下,美容护理、食品饮料领涨两市,在二手房成交回暖带动下,地产链消费也有较好表现但商贸零售、汽车下跌;周期板块中,上游行业分化,石油石化、钢铁、煤炭等低估值涨幅靠前,而受外围紧缩预期升温影响,有色跌幅超2%,中游行业多数下跌;金融板块下跌,经济日报称“要防止房价重回过快上涨轨道”,房地产跌幅达3.16%,银行、非银下跌2.28%、2.30%;近期TMT板块交易热度来到历史高位,市场的止盈行为力度加剧,科技成长板块全面下跌,设备、电子以4.06%、3.29%的跌幅领跌两市,跌超2%。

海外:美国1月通胀数据超预期,通胀下行斜率趋缓,加之美国劳动力市场供需紧张局面延续,经济维持韧性,美联储官员支持继续加息,宽松预期再次松动。本周美国股市小幅波动,其中纳斯达克指数上涨0.59%,标普500下降0.28%,道琼斯工业指数下降0.13%。欧洲股市表现优于美国,英国富时100上涨1.55%,德国DAX上涨1.14%,法国CAC40上涨3.06%。亚太市场全面下跌,其中恒生指数下降2.22%、台湾加权指数下降0.69%,韩国综合指数下降0.56%,日经225下降0.57%。

一周资金面回顾:

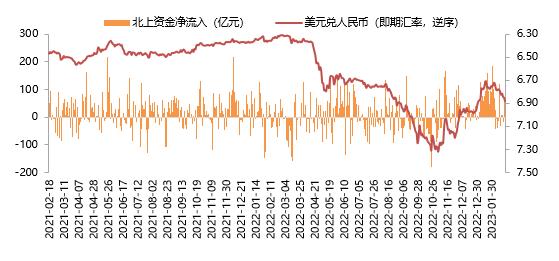

上周美元指数上涨,人民币汇率贬值。截止2月17日,美元指数收103.8812,周涨幅0.29%;美元兑离岸人民币(USDCNH)收于6.8743,离岸人民币本周贬值0.75%。本周外资流入速度回升,北向资金单周累计净流入83亿(前值净流入29亿)。

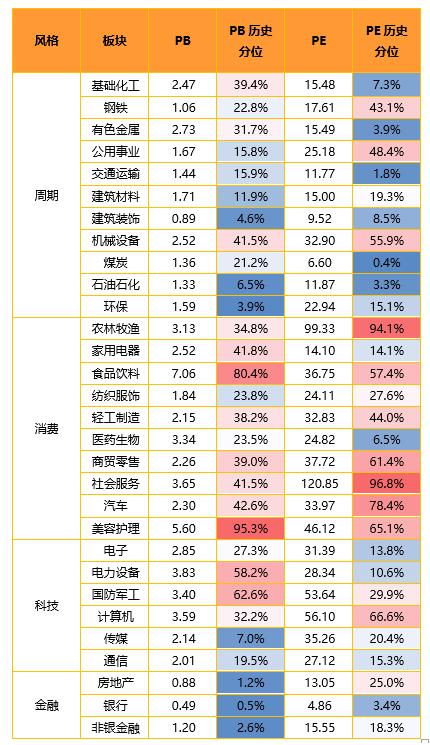

从估值来看,近一周宽基指数估值全数下跌,其中中小指数跌幅优于大盘权重指数。具体看,沪深300、上证50的估值分位分别下跌2.5%、1.7%,而中小板指、创业板指的估值分位分别下跌3.0%、4.1%,、中证1000指数的估值分位分别下跌0.7%、2.1%。横向比较看,当前多数宽基指数的估值分位水平仍处于30%以下的历史低位区间。

具体到板块来看,上周各板块估值水平涨跌不一,其中消费板块的估值分位上涨幅度相对更大。具体来看,消费板块中,美容护理、食品饮料估值分位上涨3.9%、2.7%,但商贸零售、汽车、家用电器估值分位小幅下降,其他消费行业估值分位波幅均在1%以内;周期板块中,环保、公用事业等行业估值分位跌幅较大,而煤炭、石油石化等行业由于本身处于低估状态,其估值分位变化程度相对较小;科技行业估值水平下跌,其中电力设备估值分位以2.9%的跌幅领跌,其他行业估值分位小幅波动;大金融板块估值水平全面下跌,房地产、银行、非银金融估值分位分别下跌1.9%、1.7%、2.0%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

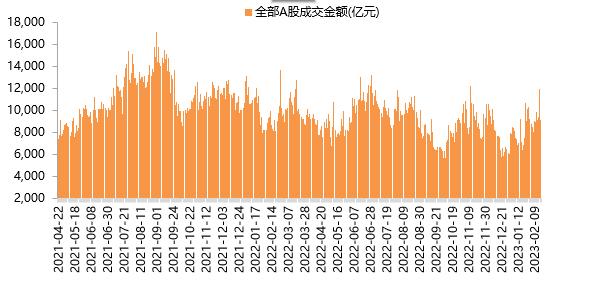

从情绪面来看,市场交投活跃度有所回升,A股日均成交额上升至0.99万亿的水平(前值0.86万亿);三大指数换手率均有所抬升,其中上证综指换手率64%、沪深300换手率40%,创业板指换手率138%。

未来市场策略、投资展望,金鹰基金分析:

重点关注

短期市场进入调整波段,海外内流动性均出现收敛情况,加之外交事件引发地缘担忧(主要为国内资金情绪,北上资金相对平稳),但国内复苏等中期趋势验证并未证伪,且近一周工业开工端已出现明显改善,利于市场对经济预期的修复。后续随着2月下旬开工推进,加之3月两会召开后,各项工作推进有望进一步提速,预计后续仍将有较大的修复空间,投资信心也有望跟上。海外方面,在美国债务压力、通胀回落和经济走软的背景下,美联储加息逐渐走向落幕,短期虽有3月还是5月暂停加息节奏的预期差,引发外围交易流动性宽松暂缓,但缓和方向未变,边际影响较小。

2)投资策略

行业配置上,短期TMT总体赚钱效应和行情扩散相对充分,性价比相对较低,内外流动性环境亦不支持,科技主题演绎顺势调整,而受益“经济修复预期”的消费和周期板块或更受益,但新买入整体思路需兼顾估值,建议关注地产链以及自下而上择股。中期来看,仍需兼顾均衡配置。科技配置方面,科技安全仍是未来统筹经济发展和安全的重要政策抓手,信创、航天航空、半导体、、自动化设备等是自主可控发展的重要领域,短期虽有调整,但中期景气方向依然未变。消费配置方面,建议关注新冠共存过后,需求场景恢复下,仍具有自身行业发展动能(低渗透率、产品升级)的消费领域(白酒/啤酒/免税/医疗服务/医美),回调中仍具配置价值。稳增长方面,后续需求端刺激政策有望跟进,但从政策效果而言,竣工端好于新开工端,稳增长配置主线仍建议优先考虑地产竣工链(厨电/消费建材/家装家居)。

【研究随笔】

金鹰基金权益研究部基金经理 李恒

今年新能源行业表现弱于大盘,年初以来中证新能指数上涨2.21%,而同期沪深300上涨4.21%。目前新能源板块性价比较高,基本面在一季度是全年低谷,二季度向好,结构性机会突出。

新能源汽车主要因为今年初补贴退出、春节较早,1月国内产销偏弱(销量40.8万辆,同比-6.3%,环比-49.9%)。今年新能源汽车产业链竞争加剧,整车、锂电池及材料都正在或酝酿降价,消费者观望情绪较高,预计3月更多车企降价落地后需求将激活。2022年全国新能源(行情600617,诊股)汽车保有量达到1310万辆,占汽车4.1%,配套充换电设施对行业发展的制约显现,预计充换电投资增速将高于新车消费;欧美公共充电网络建设不足,今年起多国补贴刺激充电投资。

光伏去年底经历产业链快速降价后,今年春节后价格快速反弹,硅料价格重新回到博弈状态。硅料企业库存高企,但头部三家市占率依然较高,暂时结盟挺价,但是不改变硅料降价长期趋势,本周报价24万元/吨尚有很大降价空间。2月产业链排产较1月有10%左右恢复,但3月尚不明朗,因组件价格随硅料反弹,下游电站开发延期意愿增加,预计3月可能量能不强倒逼上游降价,二季度需求有望明显走强。

风电行业在疫情解封后,电站建设趋于正常,去年延迟项目今年将加快并网。风机招标量保持高景气,低价竞争依然激烈,但上游零部件在风机大型化趋势下竞争格局较好,铸锻件、叶片等环节未有明显压价,同时原材料价格仍在低位,预计今年部分零部件企业盈利能力将有改善。

储能行业在全球交替爆发:去年欧洲户储市场受益于俄乌战争导致能源价格暴涨,今年欧洲终端电价仍然高企,欧洲户储需求将延续高景气;美国储能项目今年将享受ITC优惠,收益率大幅提升,行业需求即将爆发;我国电力市场化改革推进中,中央及各地政策密集发布,峰谷电价差拉大、调峰调频收益明确。