顶尖财经网(www.58188.com)2021-11-8 19:05:00讯:

古巴比伦有一条金钱定律:金钱是慢慢流向那些愿意储蓄的人。

相比于提前消费,中国人更倾向于未雨绸缪,积极储蓄。就储蓄而言,持有现金似乎最安全,但却是确定性的损失。随着理财意识的普及,居民青睐的储蓄方式从活期/定期存款变为保本理财。

然而,随着“资管新规”出台,银行理财产品打破“刚兑”,收益率也在逐步下降,大家开始寻找银行理财的替代产品。此时,分散配置股票、债券等多种资产,追求稳健回报的“固收+”产品进入投资者的视野,成为家庭理财的主流选择之一。

从“固收+”概念提出至今,这一品类在最近两三年里得到了快速发展。据招商证券统计,截至今年三季度末,“固收+”基金的总规模已达2.04万亿元,环比增长20.1%,同比增长83%。

对于众多买过“固收+”的基民来说,持基体验各不相同,有人欢欣雀跃,发现这类基金的收益比银行理财产品高;也有人焦虑不安,抱怨没赚到几个钱,但净值的波动并不小。

对于“固收+”这个“网红盘”,你真的理解其投资背后的逻辑吗?又清楚挑选时的核心指标和要素是什么吗?当我们在买“固收+”的时候,我们究竟在买什么?

“固收+”为什么这样火?

存在即合理,火爆必有因。“固收+”是最近两年比较火的一个词,但其实这并不是什么新产品。何谓“固收+”?目前市场上并没有相关的明确定义,在大众视角下,主要是指以偏债混合型基金和混合二级债基为代表的一类产品。

根据招商证券相关报告(备注1),2010年以来,“固收+”基金先后迎来过两次发行高峰。一次是在2015-2016年,两年时间内共发行新产品357只,合计募资3711.2亿元,另一次是2020年至今,不足两年的时间内已超过上一轮高峰,截至5月6日合计募资超5900亿元。

从两次高峰的时点来看,第一次高峰期的2015年-2016年,是股市震荡信心重塑的一个区间,投资者更希望稳中求进,“固收+”产品的收益特征恰好契合投资者的这一期望。而这一次高峰,则是作为理财替代的新选择而大火。

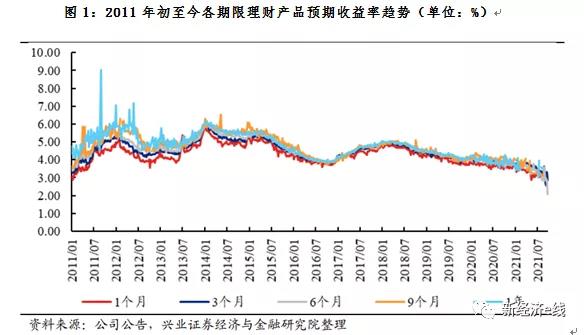

一方面,“刚兑”打破后,保本保收益的理财产品将陆续退出市场。另一方面,传统理财和“宝宝”类产品的预期收益日渐走低。兴业证券报告显示(备注2),2018年以来各期限银行理财产品预期收益率逐渐下行。此外,据wind数据,截至2021年10月27日,全市场货币基金的7日年化收益率中位数仅为2.1%。

传统理财方式的收益不及预期,让投资者开始寻找替代工具,客户的要求主要有两点:风险较低,收益还不错,最好能高于货币基金和银行理财产品。从风险收益特征来看,偏债混合型基金和二级债基是较为契合客户需求的两类产品。

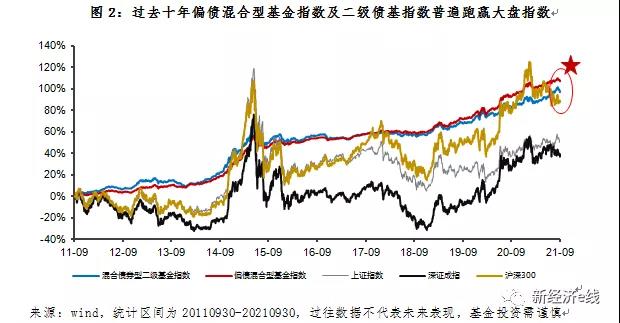

回顾过去十年,偏债混合型基金指数和混合债券型二级基金指数长期收益好于沪深300、上证指数和深证成指,但其波动远小于上述股票指数,净值走势更为平稳。

此外,和其他类型的基金相比,其性价比也处于不错的区间。Wind数据显示,相比普通股票型基金指数、偏股混合型基金指数、灵活配置型基金指数、平衡混合型基金指数,偏债混合型基金指数和混合债券型二级基金指数的回撤明显更小,虽然整体收益率不及这四类,但是过去十年间的年化夏普比率更优秀。

如何挑选“固收+”?

“固收+”产品的总体特征大致相同,但个体产品之间总有差异。当我们在选择产品时需要把握主线,选择出真正适合自己的产品。毕竟,适合的才是最好的。在具体挑选时,我们建议投资者从以下三方面入手。

1.投资目标匹配

买“固收+”之前,投资者应当先明确自己的投资目标是什么,具体包括预期回报和风险承受能力(如最大回撤、波动率等)。

目前市场上不乏有声音抱怨“固收+”是“权益-”,这一观点的视角是将“固收+”和权益产品去作比较。但从图3不难发现,相比于权益基金,偏债混合型基金和二级债基的长期回报会弱一些。尺有所短,寸有所长。生活中,我们没有必要拿自己的短处和别人的长处去比较,投资时也是一样。

此外,特别需要注意的一点是风险偏好。“固收+”产品可以按照股债配比,来对应产品的不同风险收益特征。比如二八配置,组合表现预计会更稳健;三七搭配,相对均衡;四六组合,长在进取。因此,投资者在选择产品时应当格外注意产品的权益中枢,注意和自己的风险偏好相匹配。

2.投资性价比高

收益和风险是一个硬币的两面,“固收+”产品的优势是在较低风险范围内去追求稳健收益的一类产品,因此在选择“固收+”产品时,投资者需要格外关注基金收益和风险的性价比,这里给大家推荐一个指标——夏普比率(Sharp)。

所谓夏普比率一般是指投资组合超额收益的增长对单位风险增长的程度,即衡量在每承担1个单位风险的情况下,所获得超越无风险收益率的回报是多少。夏普比率越高,说明在承担一定风险的情况下,所获得的超额回报越高。反之,如果夏普比率很小甚至为负,说明承担一定的风险所获的超额回报很小或者没有超额回报。

3.管理人实力强

管理“固收+”产品就像打理一个盆栽。首先,土壤要肥沃,“固收+”组合大比例的资金用于配置固定收益资产,因此,固收能力要强,给组合打下扎实的基础;其次,选种要优质,打新、股票、期货(对冲)等增强收益的专业能力要精;最后,播种要合宜,大类资产配置要准,要在合适的时间配置合适的品种至合适的比例。这对基金经理及其所在公司的综合实力提出较高的要求,因此在挑选时需要着重研究管理公司。

广发恒享一年,你值得拥有

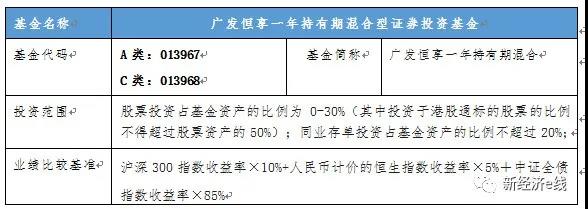

在选择合适的“固收+”产品的三条法则中,除了第一条比较主观,需要投资者结合自身情况自我判断,其他两项都比较“硬核”,有具体的指标和维度去判断,相信只要多做功课就能找到适合的基金经理和产品。下面,我们就以11月11日起发行的广发恒享一年持有期为例来聊一聊。

首先,从产品定位看,广发恒享一年持有期是一只在严控回撤和波动基础上,力争实现资产长期稳健增值的 “固收+”产品,以债打底,股票配置中枢15%。根据基金合同,基金经理将评估股票、债券及货币市场工具等大类资产的估值水平和投资价值,根据大类资产的风险收益特征进行灵活配置,确定合适的资产配置比例,并适时进行调整。

其次,从基金经理看,广发恒享一年持有期拟任基金经理曾刚,是一位入行21年、管理公募基金12年的老将,在“固收+”领域积累了丰富的经验。

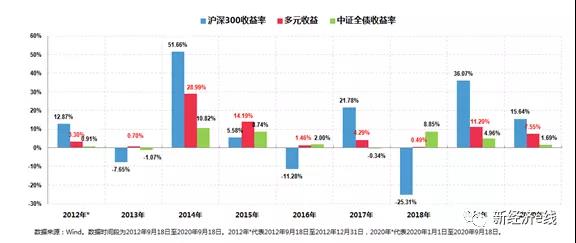

华富收益增强是曾刚管理的第一只“固收+”基金,汇添富多元收益是他管理时间最长的“固收+”基金。这两只基金的业绩表现能够较好地展现他的管理能力和特点:

1、长期回报不错,年化收益达到7%、8%以上。

2、年度正回报的持续性强。

如上图所示,这只基金在曾刚任职期间,曾经连续7个完整年度(2013-2019年)都获得了正收益。另外,他在华富收益增强债上也取得过两个完整年度(2009年,2010年)正收益。

第三,广发基金是一家主动管理能力突出的综合性资产管理公司。根据招商证券研究,广发基金旗下产品线齐全,涵盖了债券型、货币型、主动管理权益类、指数型、QDII基金、商品型基金等类别。截至2021年二季度末,广发基金旗下共有265只基金,总管理规模达10,723亿元,排名市场前列。

根据权威机构海通证券评价结果(备注3)显示:

广发基金权益类产品近两年绝对收益在权益类大型基金公司中排名第1(1/11)

广发基金固收类产品近两年绝对收益在固收类大型基金公司中排名第5(5/17)

今年以来,市场利率稳中有降,银行理财产品高收益难寻之下,对于追求稳健增值的投资者来说,不妨将目光放到“固收+”上。(文章来源:新经济e线)

备注1:招商证券:《“固收+”基金:合理控制回撤风险 追求长期绝对收益》,2021年5月6日

备注2:兴业证券:《银行理财产品周报:理财产品预期收益率下行》,2021年9月30日

备注3:海通证券:《基金公司权益及固定收益类资产业绩排行榜》,2021年6月30日