上投摩根基金发布《2017年全球资产配置展望》

穿越迷雾 不确定性中寻找机会

2016年,资本市场的关键词是“资产荒”,但在全球低利率状态下,各类资产普遍呈现出正回报。2016年,美国股市、英国股市、新兴市场股市均有不错的收益,扣除年初的熔断影响,A股全年基本也实现正回报,各国国债收益率更是一度连创新低,大宗商品和贵金属方面也有不错表现。

展望2017年,上投摩根认为,“不确定性中的再平衡”成为全球市场的关键趋势。在国内市场,如何在经济增长、结构转型和防范风险之间达成平衡?货币政策、财政政策又该如何腾挪,为经济增长增添动力?在海外市场,政治交接的不确定性、政策的不确定性都是困扰2017年投资的关键因素。

穿越投资的迷雾

在2016年、2017年之交,不少意外事件“突袭”全球投资市场,让未来的国际市场愈发扑朔迷离:特朗普当选美国下任总统、美联储超强势加息、欧洲央行减少量化宽松规模,而更多的不确定性还在考验未来的市场参与者。

综合来看,2017年的全球整体经济格局体现三个方面的特点:

1. 新政治周期带来较大不确定性。自2016年英国脱欧公投开始,全球主要政体均进入“选举年”。美国大选2016年11月结束,但特朗普新政还需等到2017年才会逐渐揭开面纱,荷兰、法国、德国等国也将在2017年迎来大选,极右翼、民粹、去全球化等思潮可能给资本市场带来扰动。

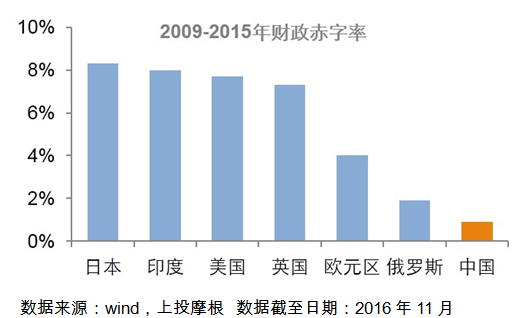

2. 中国稳定的政治格局有助于稳定市场预期。在刚刚召开的中央经济工作会议上,“稳增长”和“控风险”成为并驾齐驱的关键因素。在保持经济稳增长的前提下,防范金融风险积聚、加强债券市场、房地产市场监管的重要性日益增强。市场有望在经济企稳、政策协调性增强的背景下,寻找再次发力的机会。

3. 货币政策分化,全球(除美国外)低利率环境继续。在持续数年的全球低利率之后,各国货币政策将出现分化,美国因经济稳健复苏支撑而继续加息之外,全球其他主要市场因经济复苏仍相对较弱、通胀也相对温和,大概率仍将维持低利率政策。而主要经济体间的货币政策分化,将对汇率和资金走向带来持续波动,也考验在全部不同资产类别和区域间的配置能力。

国内A股:看好价值成长股

在不确定的背景下,投资应该穿透迷雾,把目光回归本源,关注那些较为确定的因素。

2017年,上投摩根认为,看好中国市场的投资机会。在经济增速下行态势趋稳之后,经济体结构转型的一些效果开始体现出来。较低的利率水平配合财政政策的投入,股市和债市都会有所表现。

国内A股方面,总体来看,上投摩根认为,2017年价值股和成长股将站在同一起跑线上。2016年,以保险资金为代表的大资金已经配置了较多的大盘股,抬升了整个大盘股板块的整体估值,而另一方面,成长板块则经历了较长时间的调整、震荡,不少优质成长股的盈利能力经受住了市场的考验,自2016年二三季度的数据就显示,很多白马成长股的净利润水平依然保持了20-30%以上的同比增长,同时股价又有一定的回调,导致成长板块中出现了一批业绩增长确定、估值相对便宜的价值成长股。

因此2017年,投资者应将重点关注两方面的投资机会,一方面继续看好低估值、分红收益率高的股票,另一方面看好未来增长确定,近期估值又有所回落的白马成长股。此外如果中美两大经济体均在2017年发力基础设施建设,也有可能带动一批原材料周期股的行情,例如焦煤、铅锌等品种,投资者可紧密关注。

国内债市:短期情绪存在反应过头现象

而近来债券市场经历了一段较大幅度的调整,各品种的收益率均较快上升。就流动性来看,短期央行控制流动性的态度明确,未来2-3个月这样的态势还可能持续,只有在汇率企稳的背景下,利率才有可能达到阶段性的平稳期。近期大额可转让同业定期存单(NCD)发行的银行增多,各行都在以市场方式来解决自身的流动性需要,为年底和春节未雨绸缪。

从中期来看,L型经济基本面仍然有利于债券收益率下行,货币政策的基调仍然是稳健中性,不会过于趋紧,系统性风险概率很小。

由于经济增长趋势和川普上台对经济的正面影响短期无法证伪,跨年跨节又往往是资金面较为紧张的时候,导致资金成本显著抬升。此外,监管上也更加强调“去杠杆、抑制泡沫”,2017年一季度表外理财将纳入MPA广义信贷考核。因此,在春节前的未来一个多月里,债市的调整压力仍然存在,但站在明年全年角度上来思考,短期情绪存在反应过头的现象,上投摩根认为,这可能是一个很好的布局明年的时间窗口。

海外方面:美国经济强势,支撑美元资产

海外市场方面,上投摩根认为,看好美国股市和高收益债,而对欧洲和日本市场保持谨慎。

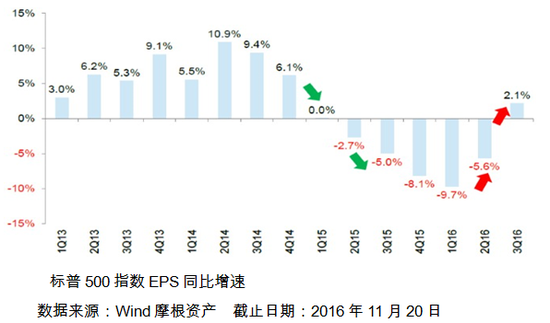

在美联储2016年12月“鹰派”加息之后,国际资金回流美国的趋势越发明显,加上美国经济的活力增强,企业盈利水平提升与较高的估值之间形成良性互动,整个美股的投资价值有望得到延续,美元高收益债也有不错的投资价值。

2016年11月公布的美国失业率数据表明,全美失业率下降至4.6%,为2007年8月以来的新低,按照一般经济理论,失业率低于5%就可认为经济体为充分就业。失业率数据的下降,也佐证了美国经济的复苏趋势。摩根大通最新预测美国2016年GDP增速为1.5%,2017年有望达到2.0%。在具体企业盈利方面,市场此前一直担忧加息会冲击企业盈利,但从实际数据看,标普500企业盈利预期已经在2016年三季度转正。美国制造业PMI(53.4)和服务业PMI(54.8)数据也创出过去一年新高,开始回到2015年末加息前的水平。

而欧洲和日本方面,货币政策依然处于“经济下滑要求低利率”和“保护银行要求升息”的矛盾区间,腾挪的空间有限,经济的复苏进度也慢于预期,加上政策的不确定性,中期投资价值依然谨慎。

在2008年金融市场大幅调整之后,欧洲经济一直没有完全复苏,经济增长势头相对疲软。2013年-2016年,欧元区实际GDP一直维持0.5%以下的低速增长,而失业率则一直维持在10%以上的高位,欧元区外围国家失业率则高居15%以上。2016年以来,作为欧洲经济领头羊的德法两国,GDP增长也有下滑趋势,一定程度上也降低了市场对欧洲经济复苏的信心。

虽然为了拯救银行业,欧洲和日本相继做出了货币政策收紧的行动,但加息依然是经济不可承受之重。自2012年以来,欧洲各国小型公司的企业贷款利率持续下滑,目前也已经低于3%,说明整个社会的利率水平还处在持续下行的过程。

此外,欧洲地缘政策上的波动也会对欧股带来持续扰动。英国将于2017年正式脱欧,荷兰、德国、法国也将于2017年进行选举,未来政策的模糊性会大幅影响欧洲的团结与稳定,从一定程度上打击欧洲市场的信心。