顶尖财经网(www.58188.com)2022-9-9 20:24:11讯:

中金点睛

欧央行9月会议宣布三大利率加息75个基点,且未来预计将持续加息。此外,欧央行大幅上调通胀预测,下调未来两年经济增长预测,凸显欧元区滞胀风险[1]。在欧元区经济面临“重重困难”之际,欧央行毅然选择75基点“大踏步”加息,显示欧央行抗通胀意志坚定。往前看,我们预计欧央行将继续紧缩直至通胀趋势性回落,如通胀持续攀升,不排除10月继续加息75个基点,至年底存款便利利率或升至1.75%左右。同日(9月8日)美联储主席鲍威尔在CATO研究所会议上有关货币政策的发言也再次强调抗通胀决心。我们认为,海外央行集体紧缩的格局将愈发凸显,这将增加全球经济下行压力,加大金融市场波动。

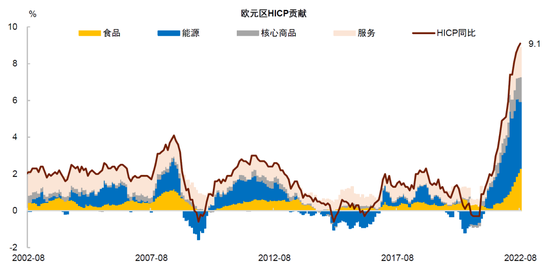

首先,欧央行大幅上调通胀预测,同时下调经济增长预期[2]。根据欧央行决议,2022/23/24年HICP通胀率预测分别上调至8.1%/5.5%/2/3%,高于6月的预测(6月为6.8%/3.5%/2.1%)。根据欧盟统计局的8月通胀初值,欧元区8月份HICP高达到9.1%,触及欧元区有史以来最高水平。欧央行认为,由俄乌事件引发的能源和食品价格上涨仍是通胀的主要来源,一些部门因经济重新开放刺激需求也带来了价格上涨的压力,此外,供应瓶颈仍在推动通胀上升。拉加德在记者会上称,虽然与美国强劲需求推升通胀不同,欧元区的通胀主要由供给侧因素导致,但除了上涨最为明显的能源部门外,通胀压力也在向其他商品和服务领域扩散,另外工资通胀和通胀预期也都出现了抬升迹象。欧央行认为,价格压力在整个经济中继续加强和扩大,通胀可能在短期内进一步上升。

经济增长方面,欧央行上调2022年增速,下调未来两年增速,2022/23/24年GDP增速分别为3.1%/0.9%/1.9%(6月为2.8/2.1/2.1%)。其中,今年增速的上调或主要反映了2022年上半年欧元区复苏的韧性,但欧央行指出,最近的数据表明欧元区经济增长大幅放缓,预计今年晚些时候和2023年第一季度经济将陷入停滞,反映欧央行对今明两年经济增长的担忧增多。拉加德在记者会上指出[3],如果极端情况下欧元区发生能源断供,且出现天然气等能源配给制的情况,悲观情形下明年欧元区或陷入负增长。我们在报告《欧洲经济:不可低估的风险》中指出,在疫情和俄乌双重影响下,欧元区经济正面临供应链冲击、贸易条件冲击、输入性通胀冲击三类通胀冲击叠加风险。在较弱的复苏根基与严峻的“滞胀”挑战前,欧元区下半年乃至未来两年经济增长压力或比美国更大。

货币政策方面,欧央行加息75个基点,且称未来将持续加息,虽已采取“加息前置”(front-loading)的策略,当前利率水平离中性利率目标仍“远”。欧央行此前首次加息就选择了50个基点的幅度,第二次加息就提速至75个基点“大踏步前进”,显示欧央行希望尽快进行货币政策正常化。根据欧央行行长拉加德在记者会上的表述,这一决议虽历经激烈讨论,最终仍得到了所有委员们的支持[4]。考虑到欧央行此前多次与前瞻指引背离,鹰派态度超市场预期,为保障欧央行市场信誉,拉加德在此次记者会上反复强调欧央行已放弃加息前瞻指引,欧央行管委会在未来加息路径方面将采取逐会决定(meeting-by-meeting approach)、完全按照通胀数据行事(data dependent)[5]的方法。舍弃前瞻指引后更大的政策灵活度或也意味着金融市场波动加剧。此外,欧央行称在接下来的几次会议上,理事会预计将进一步提高利率,以抑制需求并防范通胀预期持续上移的风险。拉加德也在记者会上称“离中性利率仍远”,未来几次会议上预计仍将继续加息(范围大概是未来2-4次会议[6])。

资产购买政策方面,欧央行仍未开启量化紧缩,仍按此前承诺继续APP与PEPP项目下的再投资。拉加德在记者会上称,利率政策仍将是欧央行使用的主要工具。我们认为,资产购买项目中到期再投资的灵活性可以为欧元区碎片化风险提供保障,暂时或不会像美联储一样大步开启缩表,而是先以加息打压需求,后再根据成员国金融条件情况灵活调整资产购买内容及总量。至于7月公布的应对金融分化风险的新工具TPI,此次政策声明中并未再次提及,拉加德在记者会上称,在满足TPI前提条件的情况下欧央行会毫不犹豫使用TPI,但并未就操作细节展开阐述,再次表明了该政策具有较大灵活性,且并非欧央行常规使用的政策工具,更多是作为欧元区碎片化风险的“最后一道防线”。

往前看,我们预计欧央行将坚定继续紧缩,至年底存款利率或升至1.75%左右。如前所述,欧央行货币政策决策已完成按照数据行事,而根据HICP环比走势推算,如果能源供给在短期内不能得到根本性解决,未来几个月通胀率将继续处于高位,这意味着欧央行还将继续加息。我们预计10月、12月会议上的加息幅度也或将不会太低,如通胀持续攀升,不排除10月继续加息75个基点,至年底存款便利利率或升至1.75%左右。我们预计,持续加息将导致金融条件收紧,广义货币M2和信贷增速下降,对欧元区经济也将带来额外压力。

同日(9月8日)美联储主席鲍威尔在CATO研究所会议上有关货币政策的发言也再次强调抗通胀决心[7]。我们认为,海外央行集体紧缩的格局将愈发凸显,这将增加全球经济下行压力,加大金融市场波动。美联储主席鲍威尔在CATO研究所会议上称美联储需要在通胀问题上继续采取果断有力的行动,直到完成抗击通胀的任务,因为通胀高于目标的时间越长,风险越大;此外,鲍威尔强调,历史经验教训来看,不应过早放松政策[8]。我们认为,如果下周二公布的美国8月通胀数据同比增速仍在8%以上,美联储下次议息会议很可能再次加息75个基点。整体来看,欧美央行在滞胀风险前行为愈发趋同,在抗通胀方面持续鹰派,强调决心与信心,但于此同时也强调放弃加息路径的前瞻指引,更多依据最新发布的数据“见机行事”。欧洲“滞涨”风险已大幅上升,欧央行已很难在避免经济衰退前作出任何承诺,此次会议更多凸显的是欧央行“顶住衰退压力”,抗通胀意志坚定。向前看,我们认为一方面,更大的政策灵活性或也将带来更大的资产价格波动,另一方面,海外央行“紧缩共振”可能使全球金融条件同步收紧,全球经济下行压力增加,宏观经济金融波动加剧。

图表:欧元区HICP通胀率远高于欧央行2%的目标

资料来源:Haver Analytics,中金公司研究部

图表:欧元区多国HICP同比增速已达两位数

资料来源:Wind,中金公司研究部

图表:欧元区多国通胀已远超2%的中期目标

资料来源:Wind,中金公司研究部

图表:欧元区资产购买计划

资料来源:Wind,中金公司研究部

图表:欧元区三大关键利率

资料来源:Wind,中金公司研究部

图表:欧元区复苏根基弱于美国

资料来源:Wind,中金公司研究部

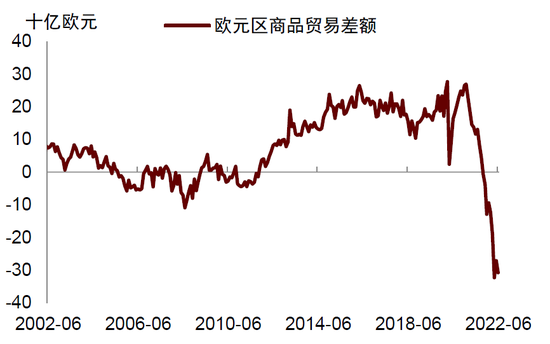

图表:欧元区贸易逆差扩大

资料来源:Wind,中金公司研究部

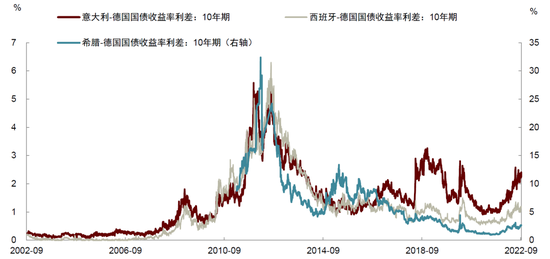

图表:7月欧央行议息会议以来,意德利差明显走阔

资料来源:Wind,中金公司研究部

责任编辑:郭建