资料来源:中国民航局、中金公司研究部

欧元兑美元

本周预测区间(0.9900-1.0200)

低位徘徊 欧元/美元上周初跌破了平价之后便维持在低位:虽然此后PMI数据好于预期以及有关ECB可能在9月会上加息75基点的讨论使得德美短端利差有所收窄,进而为欧元提供了一定的支撑(0.9900附近为欧元提供了近期支撑),但市场风险偏好的明显走低支撑了美元,使得欧元没能突破1.01附近的7月低点附近阻力之后转而收跌,最终欧元周内收跌0.71%;短期看,欧元/美元的走势或继续受欧美经济的相对表现(经济数据)、德美短端国债利差的变化、天然气市场供需的不确定性以及市场整体风险偏好等多重因素的综合影响。

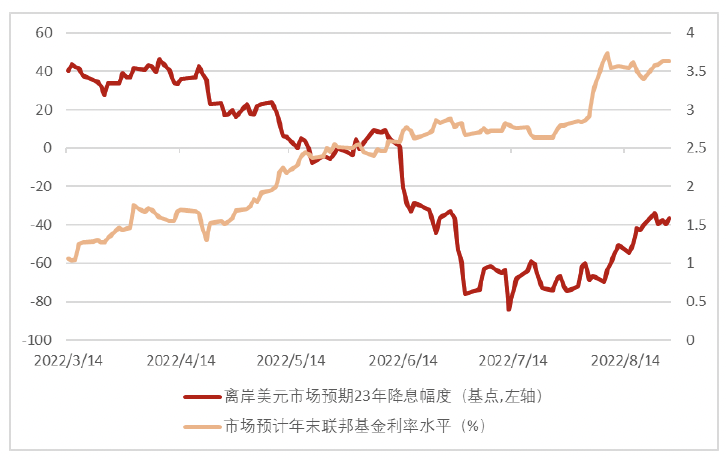

美联储距转向仍有距离[6]上周鲍威尔在Jackson Hole上的讲话使得市场对美联储接下来的加息预期依旧维持在高位,鲍威尔表示,历史教训警告美联储不能过早的放松货币政策,而美国经济依旧持续的展现了强劲的潜在动能;9月FOMC会上加息的规模取决于接下来数据的总体情况,美联储可能要在一段时间内维持限制性政策。另一方面,他也表示,在未来的某个时候,随着政策立场的收紧,放慢加息的速度将是“合适的”。总体看,我们认为虽然市场对此解读略偏鹰派:OIS市场对美联储9月加息的预期小幅上涨至65基点而对年末联邦基金利率的预期也继续停留在高位(图6),但其实相比于7月FOMC的会议纪要鲍威尔并没有给出更多新的暗示,本周五的非农数据以及下周的CPI数据或是影响9月FOMC会上的加息幅度更直接的变量。总体看,无论9月加息幅度如何,美联储距离加息终点仍有100-150个基点的空间。我们认为,美联储加息预期的交易空间已经不大。但是,2023年的降息启动时点和幅度仍存在较多的博弈空间,市场的关注点将会从美联储加息的终点逐步过渡到转向启动的时点和程度。在通胀尚未明确回落趋势前,美联储不会轻言转向,这或将支持美元汇率处于偏强水平。

美国经济数据上周表现不及欧元区 上周公布的美国一系列经济数据不及预期,其中,8月份标普全球PMI的初值从7月的47.7降至45,这也是2020年5月以来最低水平。而美国新屋销售受到高利率侵蚀负担能力进而下降至最近6年半的低点;通胀方面,随着近期能源价格的持续走低,美国7月PCE和核心PCE物价指数增幅双双放缓:虽然环比增速为2020年4月以来的首次下降但同比增速仍处于近40年以来的历史高位,而美联储最为关注的核心PCE指标 7月同比增长4.6%,略低于市场预期的4.7%以及前值的4.8%,这也是去年10月以来的最小增幅。相比之下,欧元区上周经济数据意外好于预期,8月服务业,制造业和综合PMI数据初值纷纷略好于预期,在此背景下,美国花旗宏观经济意外指数上周也明显不及欧元区(图7)。欧美经济数据相对变化在上周一度支持了欧元反弹。

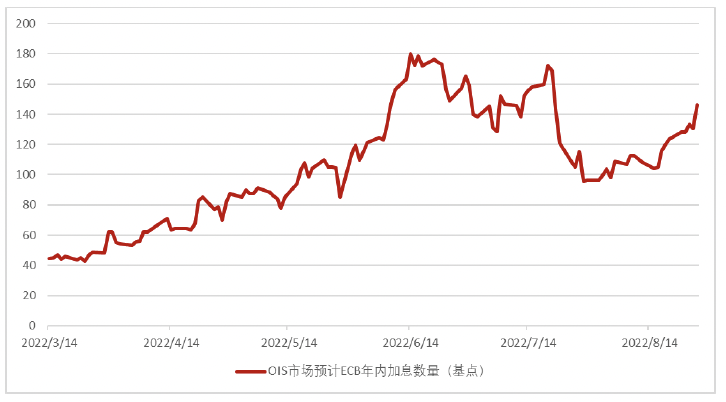

ECB大幅加息的消息使得德美短端息差收窄进而限制了欧元下跌幅度 上周五路透报道称[7]因为欧元区通胀前景正在恶化(欧元区7月CPI涨至历史高位8.9%),欧央行或将在9月份的会议上讨论加息75个基点;此外,部分欧央行官员希望在今年进行有关缩表的讨论[8](目前欧央行正在研究美联储如何管理缩表,目前还未开始讨论该问题)。受此影响,OIS市场对ECB年内加息预期明显走高(图8)而市场也已经完全计价了欧央行10月前共加息100基点至1%。2年期德国国债收益率也一度上涨至近2个月的高点1%附近,而德美2年利差也有所收窄,欧元一度上涨至周内高点1.01附近(图9)。欧央行的加息预期增加可能会影响美元走高的节奏,但我们认为在能源短缺问题出现曙光前,欧洲经济预期和对外账户的恶化仍然会压制欧元。

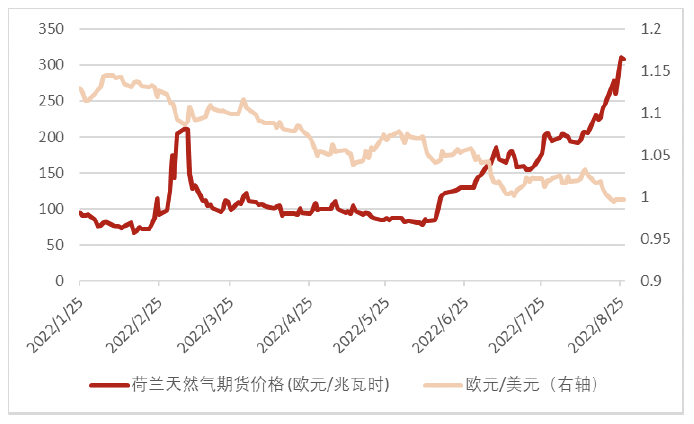

天然气供应缺口困扰欧洲经济 能源问题仍然是欧元区经济最大的下行风险。上周天然气供应方面再次传来不利消息,俄罗斯天然气公司(Gazprom)宣布通过北溪的供气将暂停三天[9]:这无疑将给正在寻求在冬季之前储备天然气的欧洲增添压力。俄气表示,关闭三天的原因是管道仅剩的天然气涡轮机需要维修。但此举会给欧洲的天然气供应带来进一步的干扰,尤其对德国。受此消息影响,荷兰天然气期货本周累涨24%进而继续创下历史新高。我们认为,在天然气价格维持在高位的影响下,市场对欧洲经济复苏的担忧或许很难消退,这也会大概率使得欧元短期内继续承压(图10)。

市场风险偏好将对美元提供一定支撑 虽然德美利差有所收窄,但以美股为代表的风险资产在美联储真正开始放缓紧缩步伐之前依旧面临较大下行压力,上周美债收益率曲线继续大幅走平(倒挂程度明显加深,图11)表明市场对经济的衰退风险依旧存在,而美股录得大幅下跌同样是对此的反映,而风险偏好的走低也支撑了美元在高位继续停留。我们认为,在美国经济数据(尤其本周的非农)以及下下周的CPI数据走弱之前,美联储转向的可能性较小,而在天然气供应得到明显好转之前,欧洲经济下行预期仍然较大,这或许会限制ECB本轮加息的高度。在美国经济的下行和美联储更为明确的转向信号出现之前,美元仍将处于偏强势的水平。

图表6:OIS市场对年末联邦基金利率水平的预期依旧维持在高位

资料来源:彭博资讯、中金公司研究部

图表7:花旗宏观经济意外指数(美国)上周不及欧洲

资料来源:彭博资讯、中金公司研究部

图表8:OIS市场对ECB年内加息预期走高

资料来源:彭博资讯、中金公司研究部

图表9:德美2年息差走窄支撑欧元

资料来源:彭博资讯、中金公司研究部

图表10:欧洲天然气期货价格再创新高压制欧元

资料来源:彭博资讯、中金公司研究部

图表11:美债收益率曲线(2年10年段)倒挂加深

资料来源:彭博资讯、中金公司研究部

美元兑日元

本周预测区间 (135-140)

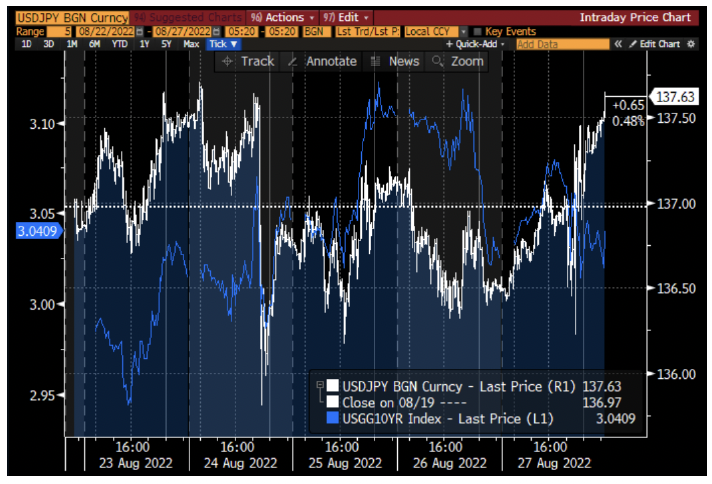

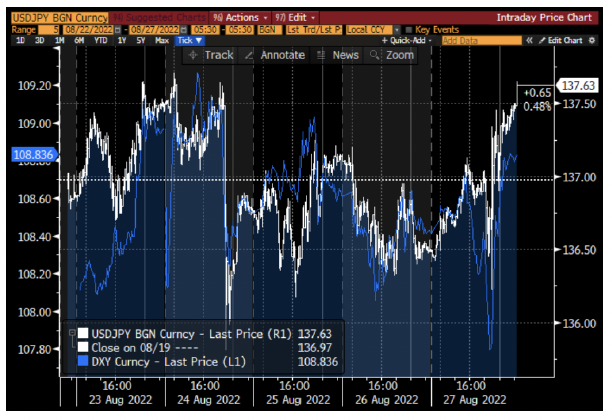

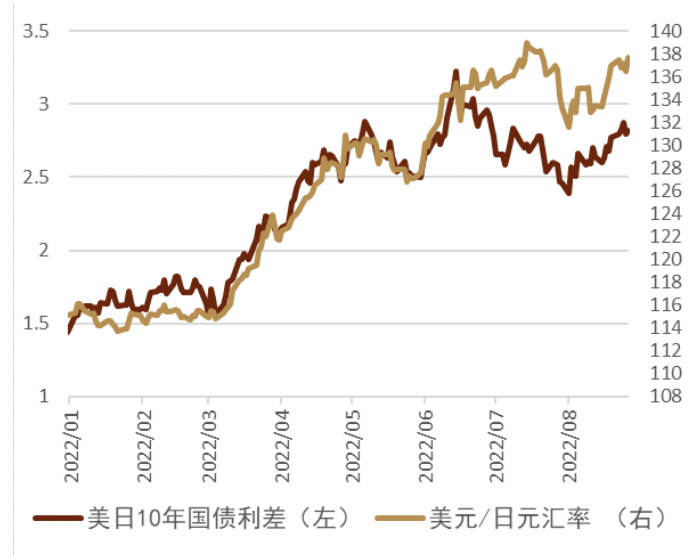

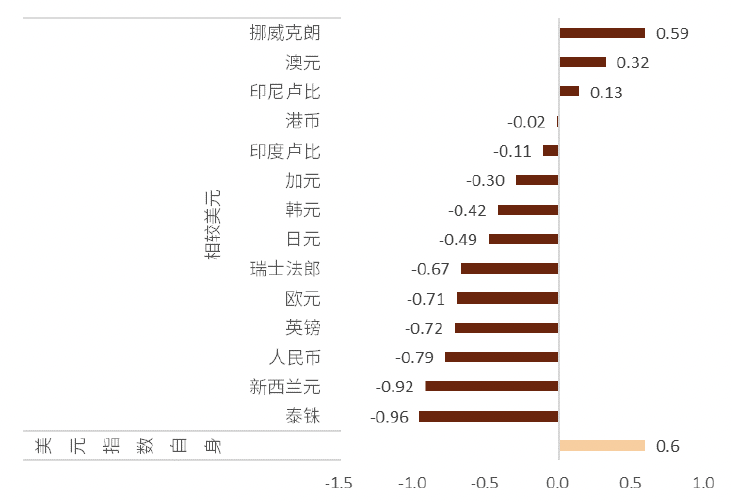

日元小幅走弱 美日汇率上周小幅上行,在上周美元指数小幅升值0.6%的背景之下,上周日元相较美元贬值约0.5%,在G10货币中排名中部靠前 (图表1)。上周美联储官员讲话偏鹰,但在衰退风险有所加大的背景之下,美债利率仅实现了小幅上行,同时上周美债利率与美日汇率的联动不大(图表12),相反上周美元指数的强弱更多地左右了美日汇率(图表13),某种意义上表明近期日元汇率自身行情较少,美元/日元汇率更多受美元指数的影响。另外、美日10年息差与美日汇率的走势当中,缺口已长达2个月以上,我们认为除非有明显的风险事件发生、触发避险货币日元的大幅升值,否则该缺口或短期内难以闭合(图表14)。

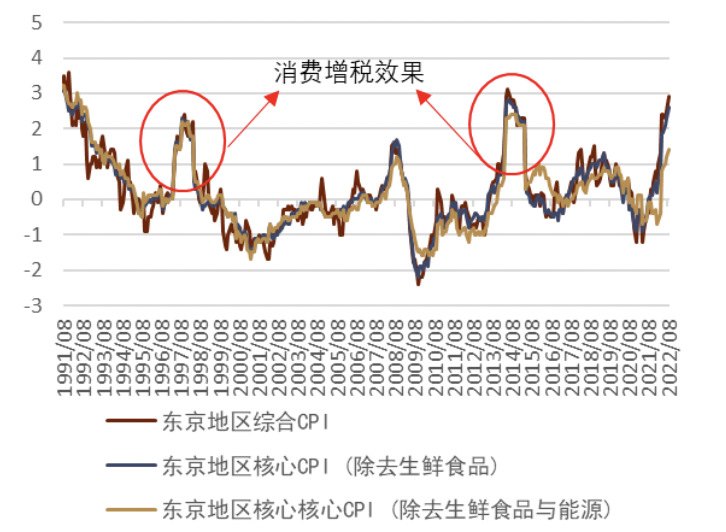

日本通胀已达到泡沫经济后最高水平 上周五日本公布了作为全国通胀指标前瞻指数的东京地区8月CPI数字,综合CPI同比2.9%(前值2.5%、预期2.7%)、核心CPI(除去生鲜食品)同比2.6%(前值2.3%、预期2.5%)、核心核心CPI(除去生鲜食品与能源)同比1.4%(前值1.2%、预期1.3%),三项重要指标皆高于前值与预期,与美国的通胀见顶所不同,日本的通胀压力虽弱,但仍为处于通胀加速之中。此外,我们发现排除消费税增税的影响,目前日本的通胀已经达到了1991-1992年日本泡沫经济后的最高水平(图表15)。我们继续认为今年下半年的日本核心核心CPI同比大概率能触及2%的重要关口,市场对日本央行的正常化预期会有所加强,届时或产生一定的日元升值压力。

本周依旧美国方面决定美日汇率 日本将在本周公布7月工业产值与零售销售等数据,或对汇率直接影响有限。美国方面本周美联储继续有多位官员发表讲话,还将公布ISM制造业指数、非农雇佣统计等重要信息,市场或继续以此来判断衰退风险。杰克森霍尔会议当中鲍威尔虽然继续态度偏鹰,美日汇率也在美元的带动之下有所上行,但是作为美日汇率之锚的美日息差难以扩大的背景之下,我们认为日元今后重演今年4-5月份最弱货币的可能性较低,我们预测本周美日汇率区间为135-140。

图表12:美日汇率与美债10年利率的走势

资料来源:彭博资讯、中金公司研究部

图表13:美日汇率与美元指数的走势

资料来源:彭博资讯、中金公司研究部

图表14:美日汇率与美日长期息差的走势

资料来源:彭博资讯、中金公司研究部

图表15:东京地区CPI同比走势(%)

资料来源:日本总务省、中金公司研究部

技术分析]article_adlist-->

美元/人民币

美元/人民币上周一路走高并且收盘于年内新高点6.8950附近,如果本周美元多头可以进一步发力,那么下一个目标应该位于周线级别上23.6%斐波那契回撤阻力6.9230附近;反之,如果多头短期不能有效突破这里的近期阻力,美元/人民币大概率会回调至此前的年内高点6.8350附近。近期美元回测此前年内高点支撑的可能性虽然存在,但上涨的大趋势并未改变。

图表16:美元兑人民币走势技术分析(周线)

资料来源:彭博资讯、中金公司研究部

欧元兑美元]article_adlist-->

欧元上周的走势完全符合我们前一周外汇周报的预测:欧元多头跌破了7月低点1.01附近支撑之后再次跌破了平价,并且一度走低至0.9900年内新低附近。上周五欧元多头试图突破1.01附近阻力(图17最右侧的绿色向下箭头)但以失败告终。短期看,欧元空头仍然占据上风,而1.01附近阻力之外,21天均线以及今年以来的绿色下行通道上限(1.02附近)依旧提供上方的阻力。本周如果欧元多头不能尽快收复1.01附近,那么欧元再次跌破年内新低点0.9900附近的概率则上升。

图表17:欧元兑美元走势技术分析

资料来源:彭博资讯、中金公司研究部

美元兑日元]article_adlist-->

上周美元/日元大体在高位震荡,但依旧未能突破我们在上周周报中提到的今年5月以来的上升趋势线阻力(图18中白色加粗线);本周如果美元多头不能有效突破这一位置,那么回测50天均线135.77附近的概率则会加大(图18中粉色线);如果可以继续走高并且突破138附近,那么年内高点139.30附近则会成为多头的下一个目标。

图表18:美元兑日元(日线)走势技术分析

资料来源:彭博资讯、中金公司研究部

责任编辑:郭建

资料来源:彭博资讯、中金公司研究部

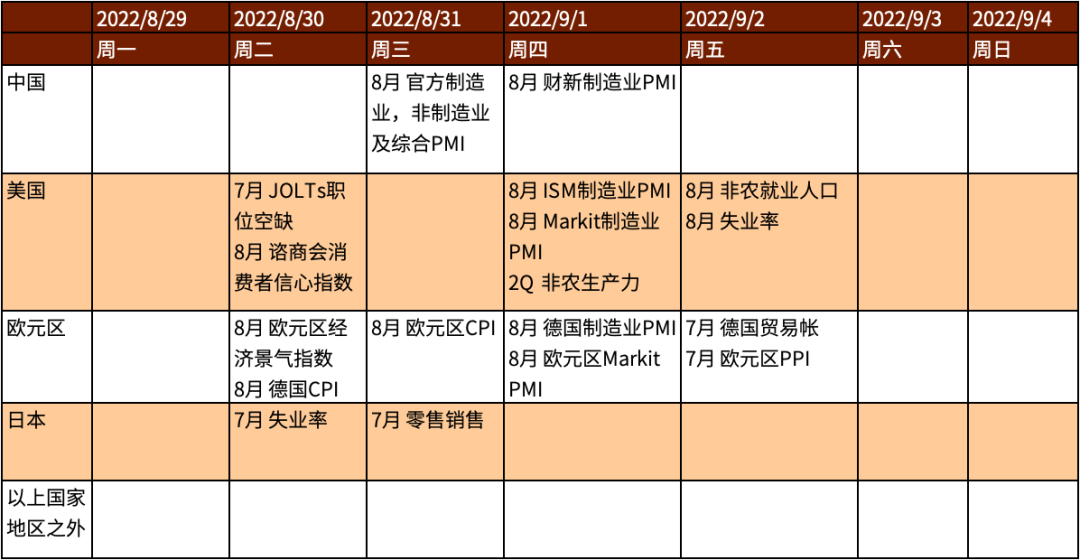

本周重要事件]article_adlist-->

资料来源:彭博资讯、中金公司研究部

本周重要事件]article_adlist-->

资料来源:彭博资讯、中金公司研究部

美元兑人民币

资料来源:彭博资讯、中金公司研究部

美元兑人民币 资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源: 彭博资讯、中金公司研究部

资料来源: 彭博资讯、中金公司研究部

资料来源:Wind、中金公司研究部

资料来源:Wind、中金公司研究部

资料来源:中国民航局、中金公司研究部

资料来源:中国民航局、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:日本总务省、中金公司研究部

技术分析]article_adlist-->

资料来源:日本总务省、中金公司研究部

技术分析]article_adlist-->

资料来源:彭博资讯、中金公司研究部

欧元兑美元]article_adlist-->

资料来源:彭博资讯、中金公司研究部

欧元兑美元]article_adlist-->

资料来源:彭博资讯、中金公司研究部

美元兑日元]article_adlist-->

资料来源:彭博资讯、中金公司研究部

美元兑日元]article_adlist-->

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部