同花顺、中金公司研究部>资料来源:

同花顺、中金公司研究部

欧元兑美元

本周预测区间(1.00-1.04)

小幅走高 欧元/美元上周先是在路透报道欧央行会讨论加息50基点以及北溪管道即将恢复天然气输送的利好消息带动下一路走高至周内高点1.0270附近,但德拉吉正式辞职的消息[3] 以及ECB会议推出的新工具并未使得市场消除对欧洲经济较为悲观的预期,此后公布的PMI数据大幅不及预期更是让欧元一度跌至日内低点1.0130附近,但随后美国PMI数据同样跌破枯荣线之下,随着市场对经济衰退预期的升温,对美联储7月会议加息预期的回落,美债利率出现大幅走低,进而压制了美元支撑欧元在上周五的反弹。欧元上周最终收盘于1.0210附近,周内小幅收涨1.3%。短期看,欧元价格的走势或继续受到美欧加息预期相对变化、德意息差变动和市场风险偏好的影响。

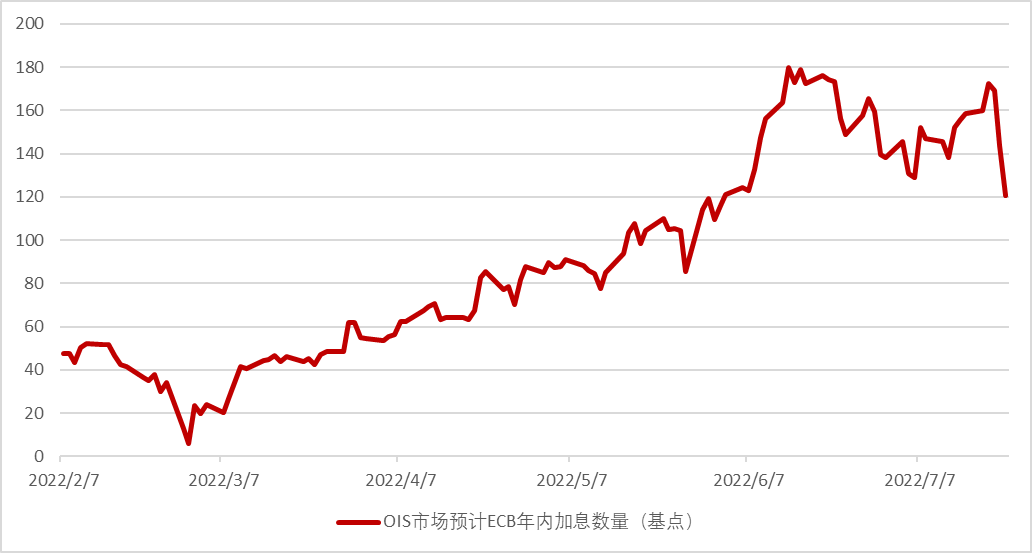

欧央行意外加息50基点,但并未消除市场疑虑 上周初,路透社报道[4] 称本次ECB会议将会讨论加息50基点,因此,市场对加息50基点的幅度有了一定的预期而这也支撑欧元在ECB会前就有所走高。不过ECB会议宣布的加息50基点并未能支撑欧元。我们认为虽然欧央行7月加息幅度超预期,但其却并未消除市场对其加息可持续性的疑虑。首先,欧央行改变了6月会议上“将开启一系列”加息的说辞,“逐次会议”评估的做法意味着在经济衰退压力加大的背景下,欧央行的加息周期随时可能会终止。考虑到当前欧洲经济下行压力较大,国际能源等对欧洲通胀影响较大的变量出现了见顶回落的初步迹象,我们认为欧洲央行本轮的加息周期持续时间较短的概率较高。其次,虽然欧央行推出了应对碎片化风险的新工具TPI。但在意大利总理德拉基辞职,意大利政坛面临动荡的环境下。市场对该工具的有效性仍然存有疑虑。德意利差仍然处于偏高水平,对欧元形成了压制(图7)。如果欧央行无法兑现市场当前的加息预期(OIS市场预计1年内欧央行将总计加息超过170基点)(图8),欧元的反弹空间也将受到限制。

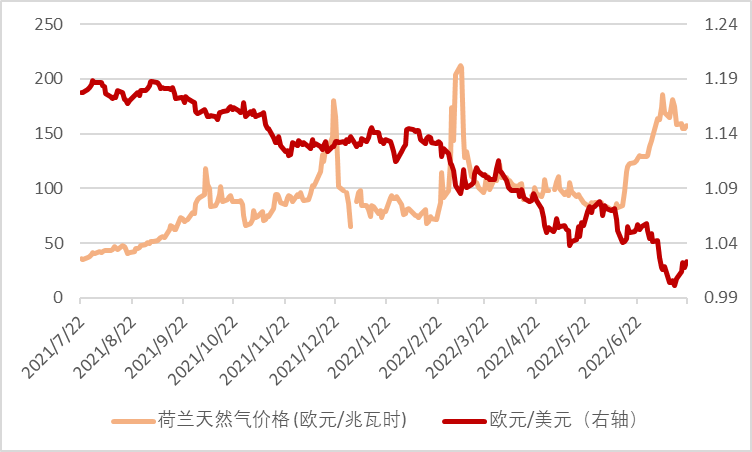

俄对欧天然气虽然恢复供应,但未来或继续反复。上周支撑欧元的另一个关键消息来自天然气:俄罗斯在结束北溪1号的季节性维修之后重新恢复了天然气的供应 ,而北溪公司的天然气输送量已经达到了维修前的水平,即最大输气量的40%。鉴于此前市场对此的预期较为悲观(甚至认为俄罗斯不会恢复天然气供应)因而这一消息给市场带来至少短期的缓解,而天然气价格也随之明显下跌,这给欧元提供了一个短期的关键支撑(图9)。不过未来天然气供应能否持续值得关注,本周20日普京曾经警告称[5] ,另一台涡轮机将需要在7月26日送去检修,如果涡轮机滞留在加拿大不返回,那么输气量可能会下降到20%。当前荷兰天然气价格仍处于160欧元/兆瓦时的高水平,比6月份的低点78欧元/兆瓦时高了1倍以上,在供应担忧完全缓解前,天然气问题仍会持续对欧洲经济预期和欧元汇率形成扰动。

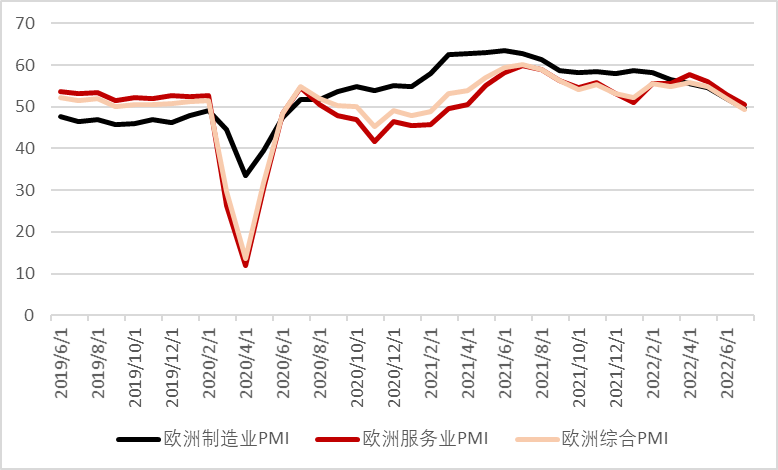

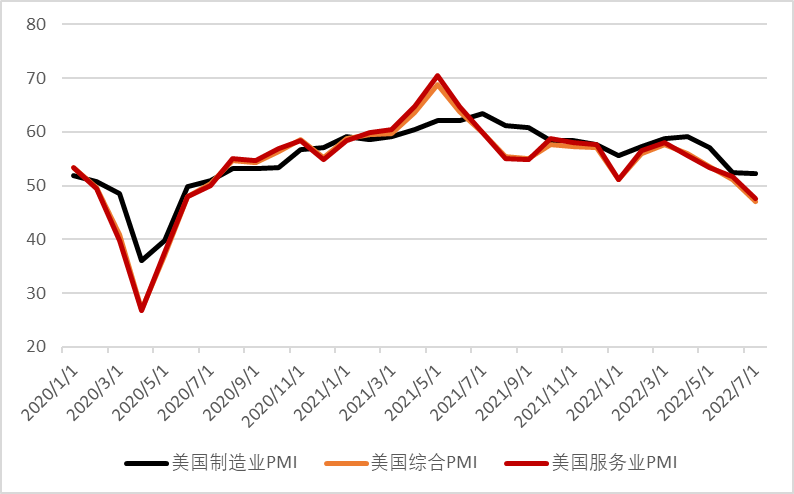

经济下行忧虑加剧 在利率上行,能源供应等多方面因素的扰动下,欧元区7月制造业、服务业和综合PMI数据纷纷大幅不及预期和前值,其中制造业和综合PMI数据甚至跌至50之下(图10)。受此影响,欧洲债券收益率(德国2年期国债利率)全线大幅走低,体现了在经济下行压力加大的背景下,市场对欧央行加息周期持续性的疑虑加深。

市场风险偏好并不能持续支撑欧元 在美联储加息100基点预期消退和部分上市公司业绩超预期的带动下,美股上周录得较大的反弹,而市场风险偏好的回暖也支撑了非美货币的走高。短期内,我们不排除这种行情会有所继续,但在美联储暗示其放缓加息步伐之前,美股走高未必可以持续,进而欧元等非美货币也可能面临继续走低的压力。

图表7:意德息差走高限制欧元反弹

资料来源:彭博资讯、中金公司研究部

图表8:OIS市场对ECB年内加息总量的预期明显回落

资料来源:彭博资讯、中金公司研究部

图表9:天然气期货价格走低支撑欧元反弹

资料来源:彭博资讯、中金公司研究部

图表10:欧洲7月PMI数据大幅不及预期

资料来源:彭博资讯、中金公司研究部

美元指数

高位回落 美元上周一路走低,录得最近一个月以来首个单周下跌。市场对美联储加息预期在衰退担忧背景下的回落,带动美债利率的下行,而风险偏好的回暖也使得美元失去了避险资金的支撑。

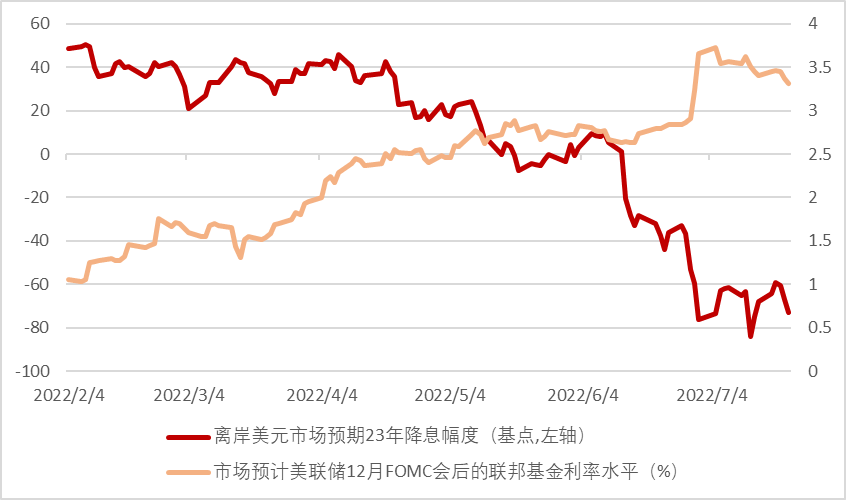

美国经济回落风险加大 上周五欧洲PMI数据公布后数小时之后,美国公布的7月PMI数据同样大幅不及预期,服务业和综合PMI数据同样跌至50之下,下跌幅度甚至超过了欧洲(图11);而此前公布的其他经济数据亦显示经济下行压力加大:失业救济申请上涨至近8个月新高,成屋销售数据大幅不及预期,费城联储商业前景指数降至2020年疫情爆发初期低点,花旗宏观经济意外指数再次走低(图12)。在此背景之下,美债利率大幅走低,收益率曲线(2年10年段)继续维持在2000年以来最严重的倒挂水平,市场对美联储加息预期也有所回落,衰退担忧之下市场对明年美联储降息预期再次走高(离岸美元市场预期23年美联储降息70个基点(图13),这也支撑了美股周内的走高)。

美联储预计将加息75个基点 本周市场焦点无疑在FOMC会议,我们认为有以下的看点:1.加息幅度:目前市场已经完全计价了美联储加息75基点,我们认为,美联储大概率不会对此有所改变。2.关注未来加息的路径:随着上周市场对经济衰退的担忧明显升温,市场目前预计9月会上美联储加息幅度下降至60基点,而对年末基准利率的预期水平也有所下跌(图13),我们不能排除本周内这一预期有下降至50基点的可能。当然,如果美联储在本周会议上表达出对通胀持续的担忧,那么市场大概率继续预期9月会上会加息75基点。3.有关经济衰退的表述:早在6月的FOMC会上,鲍威尔就在发布会上首次客观承认了经济可能面临衰退的可能性,而自从上次会议到现在,一系列经济数据都指向了这一风险有所加大。但在失业率和CPI等硬数据回落前,美联储可能不会转变鹰派取向。在金融条件持续收紧的环境下,美元仍会受到一定支撑。

美元短期内易强难弱 从基本面看,我们认为美元的回调在短期内的持续性不足,在美联储货币政策转向前,美元料将维持易强难弱的格局。全球经济的衰退担忧、美联储的紧缩取向仍是美元汇率的最大支撑。而欧央行的前置性加息虽然短期稳定了德美利差,但欧洲经济面临的下行压力更大,这或令德美利差收窄的持续性受到一定影响。另外,英国和意大利的政坛扰动也可能压制英镑和欧元在8月份表现。因此,当前我们仍不能确认美元指数的趋势性拐点。

图表11:美国7月PMI数据不及预期

资料来源:彭博资讯、中金公司研究部

图表12:美国花旗宏观经济意外指数再次走低

资料来源:彭博资讯、中金公司研究部

图表13:市场对明年美联储降息预期再次走高

资料来源:彭博资讯、中金公司研究部

美元兑港币

本周预测区间 (7.8470-7.8500)

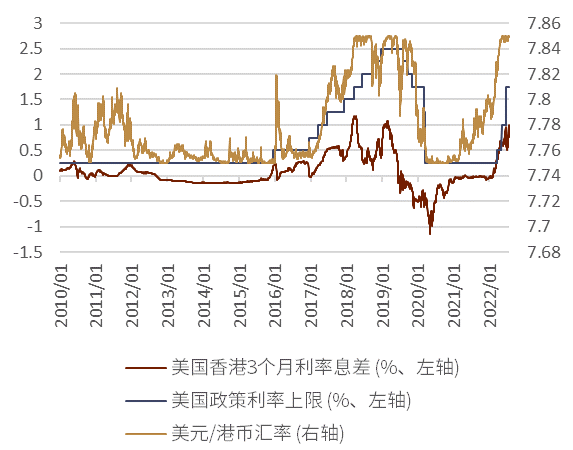

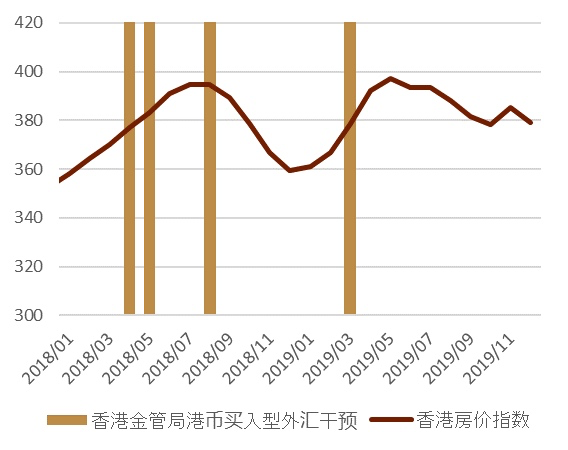

近期伴随美联储的持续加息,港币面对较为明显的贬值压力,近期频繁触发弱方对换保证,自5月以来香港金管局共实施约1700亿港币(约216亿美元)的外汇干预,其额度大于2018-19年期间实施的总计1256亿港币(约160亿美元)外汇干预(图表14)。市场产生了港币脱钩的担心,但是我们认为截止于6月底香港的外汇储备共有4473亿美元,约为流通中货币的6倍、广义货币供给M3的约4成左右,规模相对充足,香港金管局维持港币汇率稳定的能力与意愿都非常充足,短期之内7.85的上限或大概能够维持。如我们在半年报中所示,港币汇率与LIBOR-HIBOR的3个月息差有着明显关联(图表15),美联储处于加息周期时易发生LIBOR高于HIBOR的情况,从而港币易触发弱方保证,但是当美联储加息至顶后,LIBOR-HIBOR的3个月息差会有所缩窄,届时港币贬值的压力也会有所缓解。目前市场预期美联储将于年底加息至顶,我们认为今年下半年港币或依旧维持在靠近或触及7.85的较弱水平,但是香港金管局有能力与意愿去守住7.85。

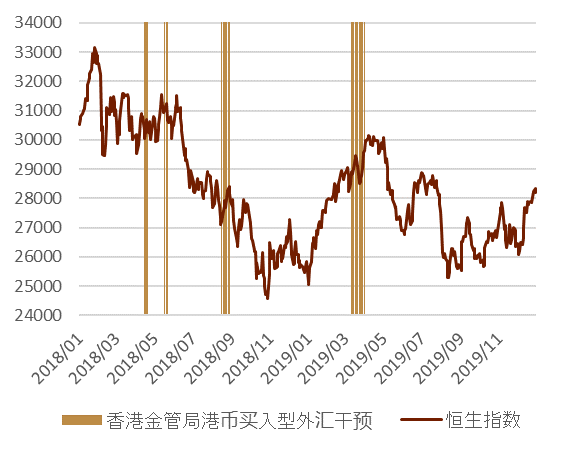

此外市场或担心港币频繁触发弱方保证下的香港股市与楼市。通过对上一轮(2018-2019年期间)香港金管局进行港币买入型外汇干预的观察发现:在香港金管局的干预之下,港币流动性有所收紧,HIBOR也会追随LIBOR处于上升趋势,香港的金融条件会有所收紧,股市会略显脆弱(图表16),而房市作为实体资产相对更有韧性(图表17)。

图表14:香港金管局外汇干预与外汇储备

注:正数(负数)表示港币卖出(买入)型外汇干预

资料来源:香港金管局、彭博资讯、中金公司研究部

图表15:港币汇率与短期息差的关系

资料来源:彭博资讯、中金公司研究部

图表16:恒生指数与香港金管局外汇干预

资料来源:彭博资讯、中金公司研究部

图表17:香港房价(1999年=100)与香港金管局外汇干预

资料来源:彭博资讯、中金公司研究部

美元兑日元

本周预测区间 (134-139)

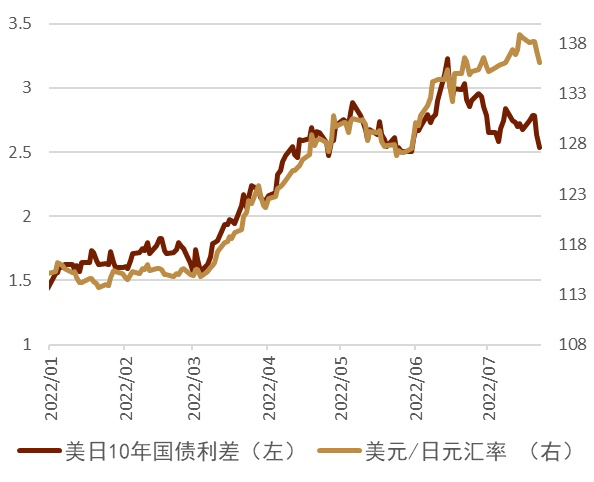

日元时隔8周上涨 上周日元相较美元升值1.80%,在G10货币中排名靠前,结束了此前连续7周的相较美元贬值的同时也实现了年内的最大周内日元升值幅度。上周一至周四美日汇率基本处于在138附近平盘走势,但上周四晚上之后受美国经济数据不佳,美债利率下行的影响,日元开启了明显的升值,并于上周五晚一度跌破136的关口,最终收盘于136.10。上周单周来看美日汇率与美债利率走势高度相似(图表18),但是长期来看美日汇率与美日息差之间依然存在较为明显的差距(图表19)。市场关心上周的日元走势是否会成为日元由弱转强的拐点,我们认为美国数据的恶化持续与否或为关键。若今后衰退风险逐步加大,则市场会押注美联储转向,美债收益率向下的可能性增加,利好日元。

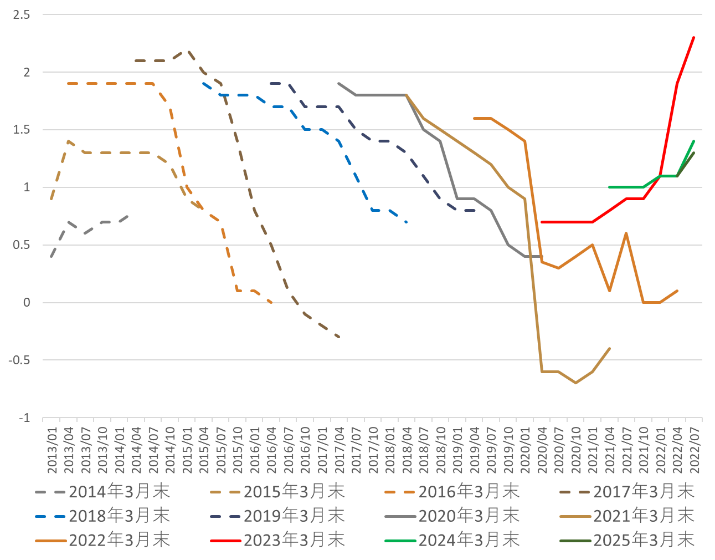

日本央行会议 上周日本央行召开了7月的议息会议,宣布对现有的宽松的货币政策继续保持不变。本次会议公布了最新的经济与通胀的展望,对2022年度(2022年4月-2023年3月)GDP增长率预期中位数由此前的2.9%下调至2.4%,相反对2023年3月末的核心通胀(除去生鲜食品)同比目标的预期中位数由此前1.9%上调至2.3%,但对于2024年3月末以及2025年3月末的核心通胀同比的预期分别为1.4%与1.3%(图表20),日本央行认为现有的成本推升型通胀不可持续,还将继续推行货币宽松直至需求拉动型通胀的实现。会后的记者招待会中黑田罕见地汇率做出了相关评价,黑田称[6] “目前的日元贬值的主要原因其实是来自于过强的美元。英国央行已经加息了5回,欧央行也在本月预定进行加息,但是欧元、英镑也相较美元出现了大幅的贬值,另外作为邻国的韩国也进行了数次加息,但是韩元依旧在贬值。仅仅小幅上调利率并不能阻止日元贬值的趋势,若想阻止,则必须实施大幅度的加息,但会给经济带去巨大的打击”。此番谈话表露了黑田对“加息与汇率”的看法,我们认为日元汇率进一步的贬值或很难直接导致日本央行调整货币政策,但是若日元进一步贬值从而触发了内阁支持率的大跌,则有可能在政治层面给日本央行带去压力。

6月通胀数据 上周五日本公布了全国的6月CPI数据,综合CPI同比2.4% (前值2.5%、预期2.4%),核心CPI同比2.1% (前值2.1%、预期2.2%),相较上月并未发生明显变化。综合CPI同比的小幅下降来自于生鲜食品季节性的小幅下降,但其他非食品非能源的项目缺乏明显的上升也是日本通胀上升动力不足的原因(图表21)。从日本的核心核心CPI的指数走势来看,在过去2个月当中上升势头有所放缓(图表22),在此背景之下想要实现同比2%以上的上涨难度依旧不低。在此背景之下,我们认为在短期之内日本央行的货币政策仍大概率保持现有的宽松。

本周关注FOMC 本周四凌晨美联储将召开FOMC会议,对于今后通胀的看法以及加息的力度是市场的关注之一,同时也会给美日汇率带来一定影响。日本方面本周五将公布一些的经济数据,其中东京地区7月份的CPI或值得关注,目前市场预期综合CPI同比为2.4%(前值2.3%)、核心CPI同比为2.2%(前值2.1%)。短期之内日本与他国的货币政策分化格局还在持续,我们预测本周美日汇率区间为134-139。

图表18:美日汇率与美债10年利率的走势

资料来源:彭博资讯、中金公司研究部

图表19:美日汇率与美日长期息差的走势

资料来源:彭博资讯、中金公司研究部

图表20:日本央行政策委员会的核心CPI(除去生鲜食品)同比预测中位数的走势 (%)

资料来源:日本内阁府、中金公司研究部

图表21:日本综合CPI同比走势 (%)

资料来源:日本总务省、中金公司研究部

图表22:日本核心核心CPI (除去生鲜食品与能源)指数的走势

资料来源:彭博资讯、中金公司研究部

技术分析

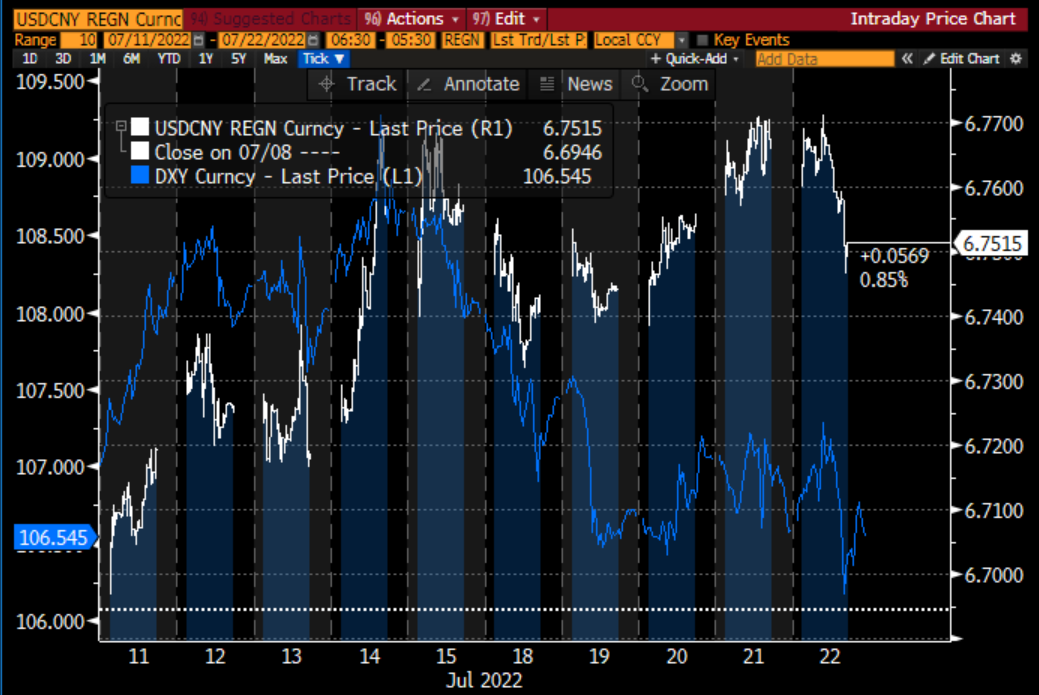

美元/人民币

上周美元/人民币在以6.76为中枢高位震荡(曾一度上测6.78附近),接下来今年4月以来的上升趋势线提供近期支撑6.74附近将成为多空争夺的关键,如果美元多头可以维护这样的上升趋势,那么继续走高至年内高点6.83附近的可能性则加大;反之,如果跌破这条关键支撑线,那么短期内则有可能下测6.70附近。

图表23:美元兑离岸人民币(日线)走势技术分析

资料来源:彭博资讯、中金公司研究部

欧元兑美元

正如我们在此前一周的周报中所预测,欧元上周走出触底反弹行情,连续4天上涨并且一度上测21天均线后才明显遇阻有所回落(同样符合我们此前的预判);接下来能否突破21天均线这一近期阻力将成为本周走势的关键:如果不能有效突破,那么回撤至平价的可能性则加大(尤其考虑到日线级别上RSI并未涨破今年5月以来的上升趋势线阻力);如果欧元多头可以突破21天均线,那么前期低点1.0350以及今年2月以来的下降通道上限1.0430附近则会提供下一个阻力。

图表24:欧元兑美元(日线)走势技术分析

资料来源:彭博资讯、中金公司研究部

美元兑日元

上周美元/日元的走势同样完全符合一周之前我们在周报中的预判:美元多头并没有突破今年以来的上升趋势线阻力(图25中靠上方的绿色线)而RSI给出的“负背离”警告也再次得到确认,美元/日元走出的“上涨楔形”如期破位下行近300点并且一路走低至135.50附近(这一点位也符合我们上周周报中给出的近期支撑位);接下来我们认为美元空头很可能继续向下推动价格走低,135附近将是本周第一个关键位置(这也是今年3月初美元/日元突破向上以来的趋势线支撑位),如果可以成功跌破,那么50天均线(图25中粉色线)133.56附近则提供下一个关键支撑。上方近期阻力则位于上周跌破的“上涨楔形”的下限,即今年6月以来的上升趋势线138.20附近。总的来说,我们继续推荐逢高卖空。

图表25:美元兑日元(日线)走势技术分析

资料来源:彭博资讯、中金公司研究部

向上滑动参见完整法律声明及二维码

]article_adlist-->责任编辑:郭建

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:Wind、中金公司研究部

资料来源:Wind、中金公司研究部

资料来源:Wind、中金公司研究部

资料来源:Wind、中金公司研究部

同花顺、中金公司研究部>资料来源:

同花顺、中金公司研究部>资料来源: 同花顺、中金公司研究部>资料来源:

同花顺、中金公司研究部>资料来源: 资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:日本内阁府、中金公司研究部

资料来源:日本内阁府、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

向上滑动参见完整法律声明及二维码

资料来源:彭博资讯、中金公司研究部

向上滑动参见完整法律声明及二维码