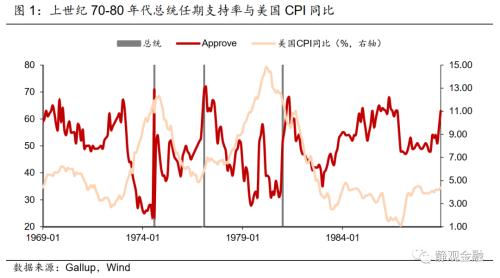

5月FOMC加息50BP、拜登放话将打压通胀作为首要任务,就表明美国通胀拐点已现,未来半年中枢有望大幅下移。

再次逆向思维,当美联储决心打压通胀,而通胀中枢还在不断上移之际,那么联储紧货币政策就应越发鹰派。比如,假若未来半年美国通胀率不断攀升,FED5月FOMC落地50BP加息,那么6月就应加息75BP,7月是否该加100BP?然而,前文提到卡特之所以在1980年连任失败,主因之一就是沃尔克短期加息过猛导致1980H1美国经济衰退;1981-1982年之所以在通胀回落之际,里根支持率仍断崖下滑,也是因为1982年的经济衰退。换言之,面对尚未达到两位数的通胀以及即将到来的中期选举,短期的加息空间必然还是有限的。有限的筹码应该用在刀刃上。3月FOMC之所以放弃了50BP加息,大概率不是因为俄乌冲突,而是美国通胀还未见顶。相反,通胀见顶后,FED反而敢于落地50BP加息靴子,只要再有那么一两次,看上去货币政策就“奏效”了。

拜登放话首要任务是打压通胀,恰恰也说明了通胀已然见顶。作为领袖,如果你的承诺在未来数月就即刻兑现,民众肯定认为政策给力,对中期选举也将形成利好;但如果拜登在去年下半年做出如此承诺,半年过去美国通胀才缓慢触顶,选民大概率会对政府丧失信心。

那么,美联储何时结束加息?等到选民开始关心缩水的财富、担忧就业前景之时

我们一直强调Q3美国经济就会显著放缓,明年衰退概率极高。对此,很多朋友会反问,美联储都没看到经济下行风险,你为什么这么有信心?正如前文所述,每个阶段联储只能解决一个核心矛盾。当下要打压高通胀,必须加息,对经济前景自然要“保持乐观”,否则市场又将困惑于美联储打压通胀的决心。但,从3月FOMC美联储大幅下修全年经济增长,到上周鲍威尔提到由于诸多因素不确定,无法保证经济软着陆,就可以看出经济放缓已在美联储的预期之内。

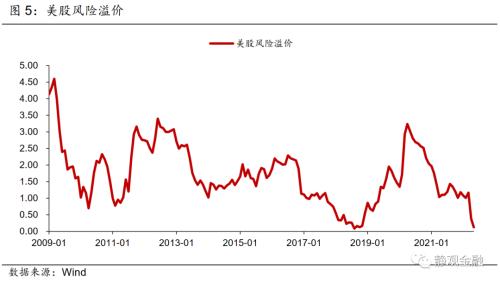

基于前文,我们大致就能判断美联储何时结束加息了。6月FOMC上50BP的加息肯定是躲不过去的,7月底那次应该也会落地。但再往后看,就未必了。从目前极低的失业率,70年代以来最低的续请失业金人数等指标看,8-10月美国失业率就可能会进入回升趋势。目前跌幅已经接近20%的标普500指数风险溢价仍在0轴附近,持平于2018年美股大跌前。加上未来一年美国经济放缓,美股盈利仍将转弱;加息尚未结束,资金成本仍在抬升;6月开始缩表,流动性将进一步收紧。进而,美股下跌尚未到位。

假若Q3美国通胀中枢明显下移、失业率开始回升、美股进一步调整,美国民众开始将注意力转向缩水的财富以及对失业的隐忧。届时,拜登支持率或将再度下滑,在40%(拜登支持率。经验上一旦跌破40%,其所在党派在中期选举和大选中就无望胜出)保卫战之下,美联储就将考虑结束加息,政策基调也将转鸽。

责任编辑:郭建