日前,央行在最新的货币政策执行报告中分析指出,发达经济体宏观政策总体退坡,不仅可能伴生资产价格震荡调整的金融风险,还会通过贸易往来、资本流动、金融市场等渠道对新兴经济体产生明显外溢效应。目前,美联储紧缩在贸易渠道对中国的溢出效应尚不明显,但金融渠道的影响已经开始显现。

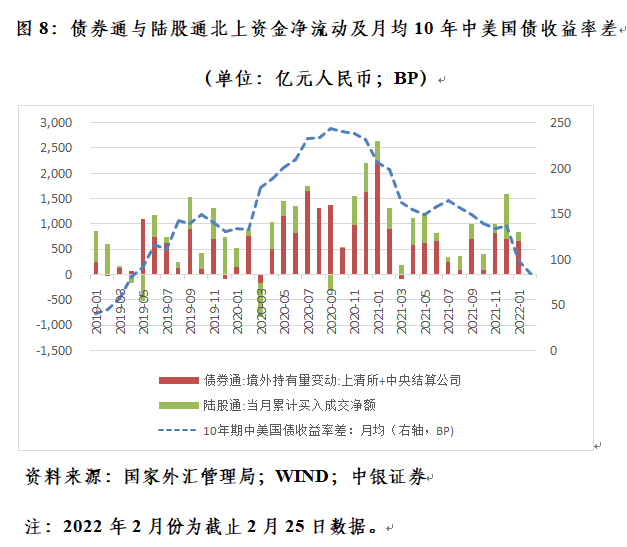

另一方面,美债收益率飙升,全球金融动荡加剧。继去年3月份之后,今年1月份受类似因素影响,美股大跌,A股也跟随外围市场动荡而走弱。当月,陆股通累计净买入成交额环比下降81%,同比减少58%。2月份(截至25日),叠加俄乌局势升级,陆股通累计净买入进一步降至仅有19亿元人民币,环比下降88%,同比下降95%(见图8)。

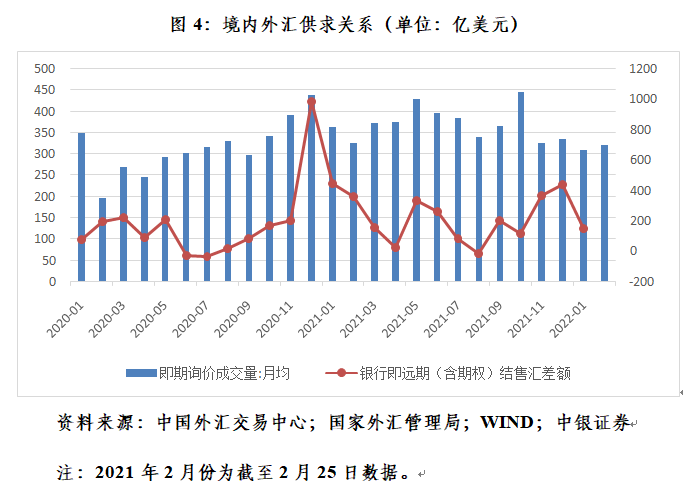

当然,外资净流入减少甚至出现阶段性的外资净流出,现阶段对中国可能是好事,有助于促进外汇供求平衡,缓解人民币升值压力。迄今为止,美联储货币紧缩对人民币汇率走势的溢出影响有限,是可承受的也是乐见的。

密切关注美联储进一步紧缩的溢出效应

上次中美货币政策分化恰逢2015年“8・11”汇改,引发中国资本外流、储备下降、汇率贬值的高烈度冲击。但其实外汇形势逆转的苗头,从2014年下半年起就已开始显现。

2013年5月美联储释放退出量宽信号、2014年初启动缩减购债时,新兴市场血雨腥风,中国这边却风景独好:2013年,剔除估值影响的外汇储备资产新增4327亿美元,创下历史新高;2014年初人民币汇率升至6.0附近,眼见要破六进入五时代;2014年6月末,外汇储备余额刷新历史(见图9)。彼时,很多人都有“按照购买力平价人民币长期必然升值”的信仰。

然而,从2014年5月份开始,境内外汇供求关系逆转,银行即远期结售汇持续逆差;2014年底起,人民币汇率收盘价相对当日中间价持续在偏贬值的方向,偏离程度达1%以上(见图9);2014年四季度至2015年二季度,外汇储备余额下降2994亿美元,其中剔除估值影响的外汇储备资产下降963亿美元,占外汇储备余额降幅的32%。

现在回过头看,2014年初的人民币汇率“坐六望五”是在加速赶顶。早在2015年7月国内股市异动爆发之前,甚至2014年下半年股市飙升以来,国内外汇形势已经随着美联储缩减购债并酝酿加息而悄然改变。2015年下半年的股市异动和汇市动荡不过是催化剂。

综上,美联储货币政策正常化目前仅处于缩减购债的初始阶段,后面还有加息、缩表等大招未出。显然,现在下结论为时尚早。随着美联储货币紧缩推进,势必将对人民币汇率走势产生新的变数,既有机遇也有挑战。各方万不可掉以轻心,而要加强监测分析,拟订应对预案,因势利导、趋利避害。

(作者系中银证券全球首席经济学家)

责任编辑:郭建