资料来源:Wind、中金公司研究部

欧元兑美元

本周预测区间(1.0030-1.0440)

一路突破走高至8月高点 上周欧元大幅走高,延续了2周前突破年内下降趋势通道后的上涨行情,并且最终收盘于今年8月的高点1.0350附近,周内大幅走高3.2%左右。不及预期的美国通胀数据令市场对美联储加息预期以及终点利率预期的大幅回落,而偏低的天然气价和中国方面的利好则支持了风险资产的上行,上述两个因素共同支持了欧元的大涨。向前看,欧元/美元的走势或继续受欧美经济的相对表现(经济数据)、德美短端国债利差的变化、欧洲天然气供应的最新进展以及市场整体风险偏好等多重因素的综合影响。

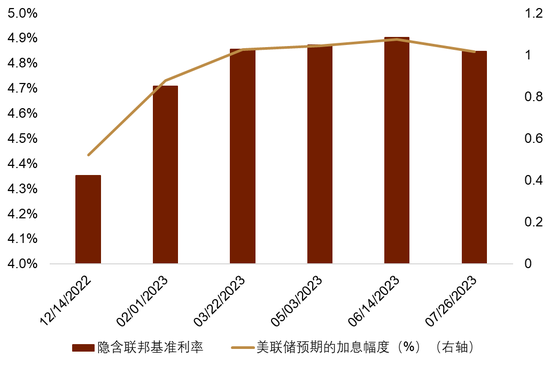

美国CPI数据引发行情 10月美国CPI增长放缓,同比增速创下最近九个月新低,美联储较为关注的核心CPI增速较此前的40年以来的历史高位明显回落。具体看:10月CPI同比上涨7.7%,低于市场预期的7.9%,和前值的8.2%,这也是今年1月以来的最低水平。10月CPI环比上涨0.4%,同样低于市场预期的0.6%,增速与前值0.4%保持一致。关键的核心CPI同比上涨6.3%,低于市场预期的6.5%,较前值6.6%也明显回落。而环比看,核心CPI上涨0.3%,低于市场预期的0.5%,较前值0.6%也有大幅的回落。高通胀压力开始有所消退的信号减轻了美联储激进加息的压力,数据公布之后,市场对12月加息幅度的预期自周内高点70基点附近下降至50基点,而对本轮加息终点利率的预期也自数据公布之前的5.15%下降至4.9%附近(图表6)。美债利率在此背景下大幅走低(2年利率自周内高点4.7%附近下降至4.3%附近,10年利率自4.2%附近下降至3.8%附近),美元在数据公布后的2天内也录得09年3月以来的最大跌幅。

CPI数据公布后,多名美联储官员表态支持放缓加息的步伐,但同时强调遏制高通胀的决心。费城联储主席预计美联储会减慢加息,他表示[6] “12月FOMC加息50个基点的加息仍是很大的幅度”;而达拉斯联储主席称可能很快适合加息减速,但认为减速不应被视为放松货币立场。而芝加哥联储主席埃文斯则直接表示[7] ,鉴于利率已经达到的高度,美联储是时候开始放慢其激进的加息步伐了。我们认为,虽然目前市场对12月加息预期回落至50基点附近,但本周美联储其他票委的表态依旧有可能让市场对美联储的加息预期产生反复,而美元的走势也大概率会跟随加息预期的变化而出现反复。

中期选举的结果或在明年利空美元 本次选举前市场普遍预计,本次中期选举中共和党在众议院的优势相对明显,而参议院的选举情况相对胶着,民主党在参议院选举中优势有限。从截止上周日的统计结果来看,民主党已经取得了国会参议院的50席,意外取得了参议院控制权。但众议院“花落谁家”仍未揭晓,目前的初步结果倾向于共和党[8](目前共和党拥有211个席位,民主党拥有203个席位,需要218个席位才能成为多数)。我们认为,中期选举的结果意味着美国政府明年可采用的财政刺激手段有限,在明年美国经济逐步趋向衰退的背景下,如果财政发力的空间更为有限,市场可能会押注美联储更快转向,从而在逻辑上利空美元在明年的表现。

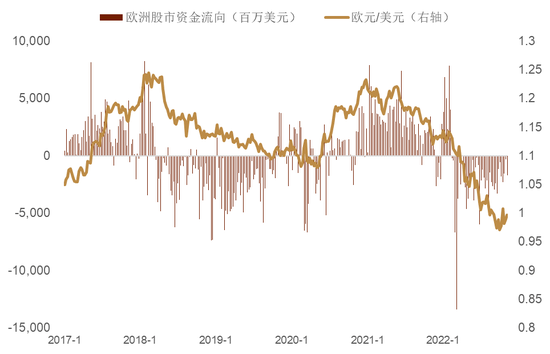

风险偏好带动欧元反弹 美元走强之外,风险偏好的回暖是驱动上周欧元走高的另一个重要因素。我们认为,上周市场的风险情绪走高与非美经济体的经济预期好转有一定关联。首先,市场对欧元区经济陷入深度衰退的预期有所消退。因欧盟近期的储气量几乎满载,且目前相对温暖的天气推迟了冬季取暖季的到来,欧洲天然气期货价格上周进一步下行(上周欧洲天然气期货延续了9月以来的下跌趋势并且再次跌至100欧元/兆瓦时以下),这也为欧元近期反弹提供支撑(图表7)。在欧洲经济短期可能避免最糟糕情形的预期带动下,欧洲总体的资金流出有所放缓。根据EPFR数据,近期欧洲股票的资金净流出相比此前数月已经出现明显的缓和(图表8)。其次,中国优化防疫工作的消息[9] 为衰退风险下的欧洲经济注入一剂强心针。这带动了全球风险偏好的走强,而欧元作为顺周期货币而因此受益。

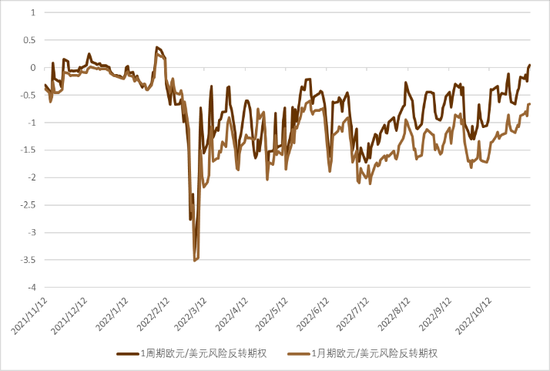

关注风险偏好的走强能否持续 上周欧元在突破年内下降趋势通道上限后一路走高,短期内,欧元多头已经明显占据上风(1周期欧元/美元风险反转期权自今年2月以来首次转正,图表9)。我们认为,后续欧元是否能维持这一趋势取决于当前的风险偏好走强能否持续,也取决于市场对美联储货币政策的边际转向的预期能否继续维持。短期内,考虑到在美国通胀之后市场会在一段时间内缺乏进一步的重磅经济数据,欧元在破位上行后或可能短期继续维持强势。但考虑到欧美利率仍在上行,欧美经济在明年仍可能陷入衰退,目前的退坡交易有可能会逐步演变为衰退交易。因此,我们并不认为当前的宏观环境符合美元趋势性下行的条件,未来美元指数的走势仍可能多有反复。

图表6:联邦利率期货市场对美联储终点利率的预期

资料来源:彭博资讯、中金公司研究部

图表7:天然气价格继续回落支撑欧元

资料来源:彭博资讯、中金公司研究部

图表8:欧洲股票依旧处于净流出状态

资料来源:彭博资讯、中金公司研究部

图表9:欧元/美元风险反转期权明显走高

资料来源:彭博资讯、中金公司研究部

美元兑日元

本周预测区间 (133-140)

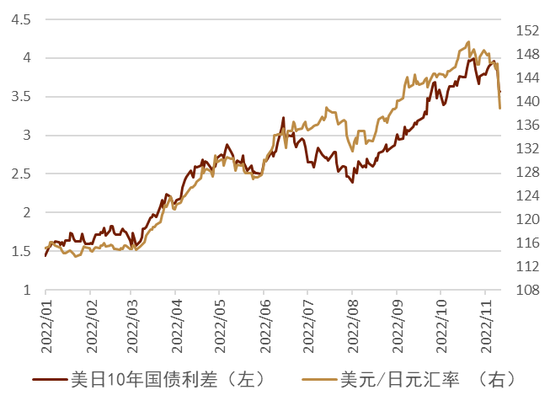

日元大幅走强 上周日元汇率受美元左右较大(图表10),截至上周四晚美国CPI公布之前、美元日元基本处于在145.50-147.50附近的区间震荡,上周四低于预期的美国CPI发布之后,美元发生了大幅贬值,在此背景之下日元相较美元也升值明显,美元/日元汇率一度由146.50下行至140附近。进入周五之后、美元仍旧处于跌势、美元汇率也在此影响下继续下行至138.50附近,并最终收盘于138.81。周内日元相较美元整体升值约5.6%,实现了今年以来相较美元的最大升值幅度,同时升值幅度在G10货币以及亚洲货币当中都处于第二的高位。息差方面,美债利率也在美国CPI公布后大幅下行、美日汇率随即快速收窄,但按照年初以来的趋势来看11月11日时点的美日汇率明显在美日10年息差下方,日元的快速走强或存在超调的部分(图表11)。此外,受到美债利率下行的影响,日债利率也受到了下行压力。此前,日债收益率曲线一度出现8年、9年利率高于10年利率的异常情况,但在利率下行压力的影响下,日本收益率曲线重回正常(图表12),我们认为利率下行的大环境或有助于提高日本央行收益率曲线控制政策的可持续性,日本金融系统的风险有所降低。

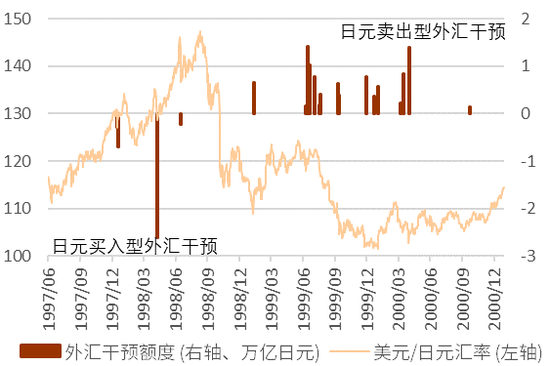

需留意日元卖出型外汇干预 9-10月期间为了遏制日元的快速走弱、日本当局实施了近10万亿日元规模的日元买入型外汇干预。然而伴随市场的大幅波动,11月10-11日期间美日汇率快速下行8日元左右,美日汇率实现了快速升值。我们在此前的外汇干预分析中强调,相较于汇率的点位、日本当局或更在意日元汇率的波动。方向上而言,不仅是日元的贬值,日元的升值也同样值得关注,历史上日元当局为防止日元过度走强而做出干预次数更多。11月11日、日本财务大臣铃木[10] 与财务官神田[11] 都就日元的快速升值而发表言论,表示对日元快速走强保持高度紧张地关注并随时做好对应的准备,我们认为此举为对日元快速走强的牵制。同时、我们认为从日本财务省的角度出发,130-150区间的稳定的弱日元的水准或最为符合日本的国家利益,日元的快速走弱或带来汇率崩盘以及通胀大涨的风险、相反日元的快速走强又会使得日本迅速失去弱日元所带来的种种红利。历史上也出现过日元买入与卖出型外汇干预短期内连续发生的现象,日元汇率在1997-1998年期间快速贬值、日本当局实施了外汇干预;但1998年8月后日元又出现了大幅升值、此后在1999-2000年日本当局又实施多轮日元卖出型外汇干预从而遏制日元的快速升值(图表13)。我们认为目前的情况之下,日本当局立刻实施日元卖出型外汇干预的可能性较低,现在还停留于口头牵制的程度,但伴随程度的加深加快,市场需留意相关可能性。

本周关注日本方面因素 本周日本方面将公布三季度GDP、9月工业产值终值、核心机械订单以及10月CPI数据。日本企业的财年始于每年4月,10月为下半财年的开始,因此每年4月与10月为调价的窗口期。10月日本CPI同比的市场预期为3.7%,较9月的3.0%会有一定程度跳涨,我们的观点同市场预期一致。该预期若能实现,则日本的通胀水平高于瑞士,从而也将结束“发达国家中通胀最低国家”的地位。伴随日本通胀的持续升高,市场对日本央行调整货币政策的期待也会有所抬高,进而形成小幅日元走强的力量。此外、日本媒体NHK报导称[12] 本周中日双方首脑或在泰国举行双边会谈,如能实现或能对中日双边关系起到积极影响。本周重要事件较多,市场波动或有所增大,我们对美日汇率的预测区间为133-140。

图表10:上周美日汇率同美元指数的走势

资料来源:彭博资讯、中金公司研究部

图表11:美日汇率同美债10年利率的走势

资料来源:彭博资讯、中金公司研究部

图表12:日本国债收益率曲线形状的变化

资料来源:彭博资讯、日本央行、中金公司研究部

图表13:1997-2000年期间的日本外汇干预

注:外汇干预额度正数为日元卖出型外汇干预、负数为日元买入型外汇干预

资料来源:彭博资讯、中金公司研究部

责任编辑:郭建