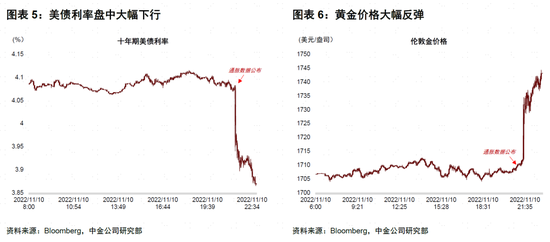

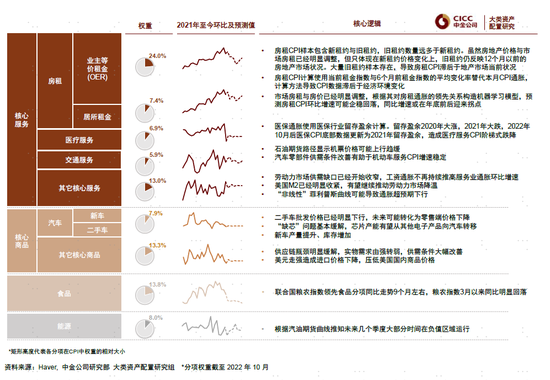

本次通胀数据与短期市场表现与我们10月份的预测一致,但判断未来通胀路径与市场大势,仅根据一个月数据改善就做出定论可能并不充分,我们的基准情景仍是高通胀需要较长时间化解。但是与此同时,我们建议投资者高度关注通胀“变数”:站在当前时点,未来一年美国通胀路径存在较大变数,通胀快速回落的门槛并不高:假设未来一段时间恰好没有新的超预期事件,美国 CPI通胀在3个季度内回落到 3%左右的可能性不宜忽视。目前全球市场仍在交易“通胀保持高位”,尚未对“通胀快速改善”这一变数路径充分定价。从资产配置角度出发,我们认为投资者应该守正出奇,提前做好布局,增配债券、黄金与成长风格股票,把握“通胀变数”带来的非对称投资机会。

新视角预测通胀未来路径

我们把美国CPI通胀拆分为房租、医疗、交通服务、其他核心服务、汽车、其他核心商品、食品、能源8个大类分项,分别剖析驱动因素与运行规律:2个分项(房租、医疗)的通胀韧性更多反映CPI统计方法与抽样方式造成的滞后效应,而非劳动力市场与经济过热;4个分项(汽车、交通服务、其他核心服务、食品)通胀增速可能在供需改善背景下继续缓和;2个分项(能源、其他核心商品)通胀增速已经回落至疫情前长期均值附近,甚至出现通缩迹象。

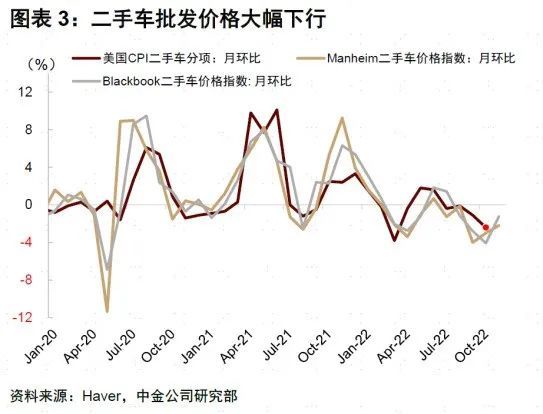

我们根据先行指标构造统计模型,预测各个通胀分项的未来路径,发现多个分项正在或即将进入快速下行通道。模型显示医疗保险与二手车价格大幅下行,核心商品通胀由正转负,房租通胀环比增速企稳,可能导致核心通胀环比增速在未来几个月进一步降至0.2%-0.3%。

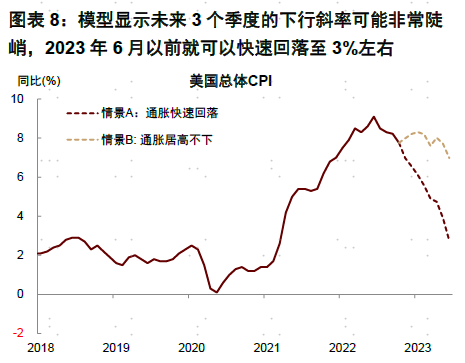

把通胀环比增速进行迭代,可以计算总体CPI同比增速(Headline CPI y/y)。虽然当下美国CPI通胀同比增速接近8%,但模型显示未来3个季度的下行斜率可能非常陡峭,在2023年6月前就可以快速回落至3%左右。

我们把这一通胀路径定为“情景A:通胀快速改善”。未来几个月的CPI通胀数据是验证情景A能否兑现的重要节点,10月CPI下行超预期是一个良好开端。如果数据符合预期,“通胀快速改善”路径兑现的可能性将明显提高。上述分析方法建立在经济正常运行且没有超预期事件的假设之上,但是在后疫情时代,黑天鹅事件频发,经济运行与市场定价屡次陷入混乱,通胀运行路径也可能脱离模型预测结果。考虑到“非线性”因素影响,我们认为投资决策也要为“情景B:通胀保持高位”做好预案。

美债、黄金与成长风格股票配置价值较高

美债、黄金与成长风格股票配置价值较高

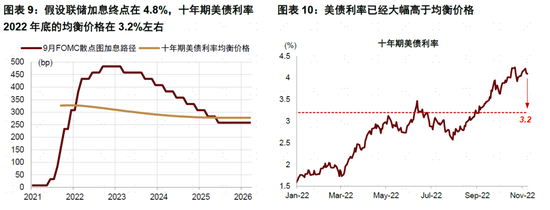

如果情景A兑现,美联储政策可以快速由紧转松,全球市场会迎来重大转折,美债、黄金、股票等各大类资产都会有较好表现。如果情景B兑现,虽然通胀居高不下,但金融市场承受能力可能使美联储紧缩难以再超预期,对紧缩预期已经定价较为充分的资产如美债和黄金相对占优。十年期美债利率等于未来10年政策利率均值与期限溢价之和(详见《美债利率还能涨多少》)。假设联储加息终点为4.8%,对应十年期美债利率均衡价格仅为3.2%。目前美债利率在4%左右,高出均衡价格80bp,已经过度计入紧缩预期。

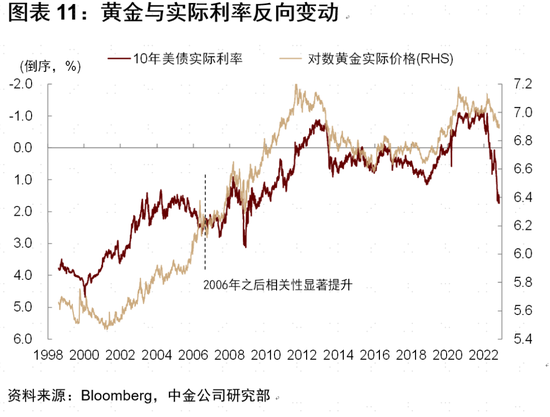

即使情景B兑现,长端美债利率仍有充足下降空间。由于长期通胀预期保持稳定,美债利率下行可能主要由实际利率下行驱动,黄金价格与实际利率相当于一个硬币的两面,实际利率下行可能带动黄金表现。

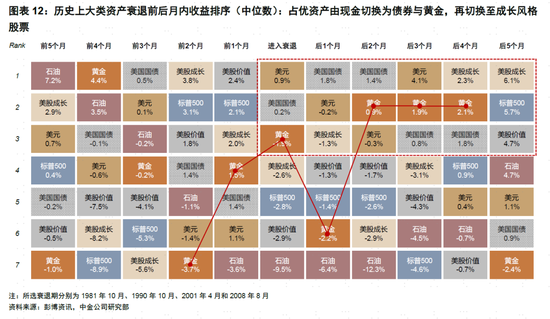

与黄金逻辑相似,利率下行也可能伴随成长风格跑赢价值风格股票。如果情景B兑现,虽然股票和商品继续承压,但当前估值水平下调整幅度可能相对有限。综合考虑两种情景下的资产价格表现,我们认为市场对“通胀快速回落”这一路径明显定价不足,按此方向配置资产赔率较高,建议增配海外债券、黄金及成长风格股票。根据过去几次经济周期从滞胀到衰退切换的经验,占优资产也往往首先由现金切换至债券与黄金,再切换至股票。

现在美元出现筑顶迹象,预示大类资产轮动可能渐行渐近。我们预测十年期美债利率在未来2个季度里降至3%左右。

责任编辑:郭建

责任编辑:郭建

责任编辑:郭建