(三)疫后拜登政府鼓励新能源、约束页岩油背景下原油价格中枢亦将长期抬升

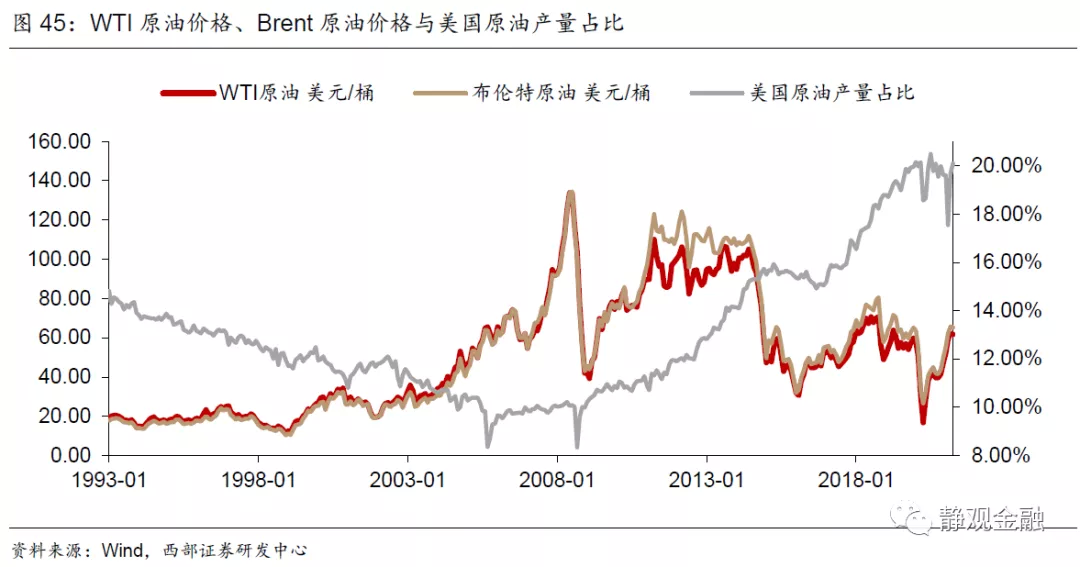

金融危机后页岩油的出现令原油经历了长达12年的熊市。历史上的油价高点在2008年,高达147美元/桶。尽管金融危机后原油走势波澜壮阔,但每一次高点都会低于前次高点。从技术角度看,将不断下移的油价高点连接刚好形成了长达12年的下降趋势线。而始作俑者是美国页岩油。页岩油具备三个特点:生产周期短、响应速度快;高度市场化;技术进步可以推动成本下移。2011年后页岩油规模化生产使得国际原油定价权逐渐由OPEC转向美国。金融危机前OPEC原油产量与油价同趋势,2014年7月后二者趋势却经常相反。这一反差正是由于页岩油出现后,OPEC已经无法主导原油市场规则并时常在保油价与保市场份额中间摇摆。

拜登上任或意味着OPEC重新夺回原油定价权,原油12年熊市或已告终。拜登上任后不仅重回《巴黎气候协定》并推动各项新能源发展政策,还对原油等传统能源进行了政策性约束,比如冻结公共土地和近海水域上的新石油和天然气租赁以及2022财年及此后联邦资金不直接补贴化石燃料等[3]。这一做法虽是基于长期发展,但疫情也加速了美国落地相关政策的进程。尽管该做法并不意味着美国页岩油供给会快速减少,但是对于油气企业而言逆政策意图进一步大肆增加页岩油生产相关的资本开支绝对是不合时宜的。美国页岩油企业逐渐减少页岩油供给并向新能源转型的可能性也将提升。

新能源取代传统能源的过程并非一蹴而就,未来5-10年原油牛市或已启动。尽管各国都在加速推广新能源,但新能源取代原油及传统能源并不会一蹴而就。根据2020年10月OPEC的预测,全球原油需求峰值出现在2040年[4];今年2月EIA认为美国原油需求峰值出现在2025-2026年[5]。另一方面,各国的新能源推广政策也相当于是对传统能源进行供给侧改革,包括美国在内的部分非OPEC国家的原油产业相关资本开支或逐年下降。未来5-10年全球或迎来需求边际上升、供给边际收缩的局面,因此油价有望逐年抬升。

油价中枢上行节奏或偏向温和;但波动幅度未必收敛。在新能源发展的背景下,原油需求虽仍在扩张,但其扩张斜率已经受到约束,类似2001-2008年油价飙升趋势或难重现。对于OPEC+来说,推动油价过快、大幅上涨可能会导致新能源加速取代传统能源。在OPEC+实现经济转型前,最佳策略是推动油价中枢温和抬升。但是历史经验证明,原油非常“情绪化”,油价中枢温和抬升但波动幅度未必明显收敛。

[1]https://www.whitehouse.gov/wp-content/uploads/2021/03/NSC-1v2.pdf

[2]https://www.cdc.gov/coronavirus/2019-ncov/covid-data/investigations-discovery/hospitalization-death-by-age.html#footnote04

[3]https://www.federalregister.gov/documents/2021/02/01/2021-02177/tackling-the-climate-crisis-at-home-and-abroad

[4]https://woo.opec.org/chapter.php?chapterNr=101&tableID=77

[5]https://www.eia.gov/outlooks/aeo/data/browser/#/?id=1-AEO2021&cases=ref2021~highmacro~lowmacro~highprice~lowprice~highogs~lowogs~hirencst~lorencst~aeo2020ref&sourcekey=1

(一)新冠疫情变异风险

(二)经济运行风险

(三)政策风险

责任编辑:郭建