疫情冲击具有滞胀效应,如果说此前市场更多担心“胀”,那么最近已明显转向了“滞”。

第三,美联储Taper预期升温,市场认为疫情反弹+Taper的组合是“不能承受之重”。本周公布的美联储7月议息会议纪要显示,大多数美联储官员认为,在价格稳定目标方面已经取得了“实质性进一步进展”,在就业最大化方面也在不断接近目标。他们表示,如果经济能像预期的那样继续恢复,那么年内宣布Taper将是合适的。

我们的估算显示,美国CPI同比增速到年底仍可能在4.7%左右,核心CPI同比增速在3.7%左右。我们假设美联储平均通胀目标制下的回顾期(lookback period)为两年,那么到今年年底,两年平均的CPI增速或达到2.7%,核心CPI增速或达到2.5%(图表7)。考虑到核心PCE往往比核心CPI低约0.3-0.5个百分点,对应的核心PCE增速也将达到2-2.2%左右,满足美联储的通胀目标。但如果回顾期为三年或更长时间,那么到年底的平均通胀率或仍将低于2%。

就业方面,尽管7月非农就业总人数仍比疫情前低约600万,但拖累就业的主要原因是劳动力供给不足,而非需求不好。一些美联储官员也指出,继续放水对解决供给约束的帮助有限,反而容易加剧通胀,以此支持尽早退出宽松[3]。但从7月议息会议纪要看,上述观点仍然不是主流,多数官员仍希望在就业改善后再宣布削减宽松。

我们认为,鉴于疫情反弹,Taper的变数有所增加。本周五,达拉斯联储主席卡普兰表示,如果Delta疫情导致美国经济增长大幅放缓,可能会对Taper的看法做出一定调整[4]。卡普兰是最支持尽早Taper的美联储官员之一,他的态度发生微妙变化,既说明了疫情的复杂性,也反映了Taper的不确定性。

总之,在疫情反弹的敏感时期,关于Taper的风吹草动都会让市场难以平静。疫苗不到一年的“保质期”无疑为疫情与疫苗的赛跑增添了许多复杂性。站在当前时点看,如果没有重启封锁措施,疫情可能会继续扩散,然后才会随第三针铺开而逐步好转。这意味着疫情对风险偏好的压制不会很快消退。考虑到短期内财政能做的有限,能给市场带来希望的或许只有美联储打消年内Taper的念头。8月27日,美联储主席鲍威尔将在Jackson Hole全球央行行长会议上发表讲话。我们认为,任何关于年内Taper的暗示都将造成资产价格波动。相反,如果鲍威尔“一鸽到底”,或将降低市场对Taper的担忧,风险偏好也将得到改善。

上周回顾:宏观数据与经济事件

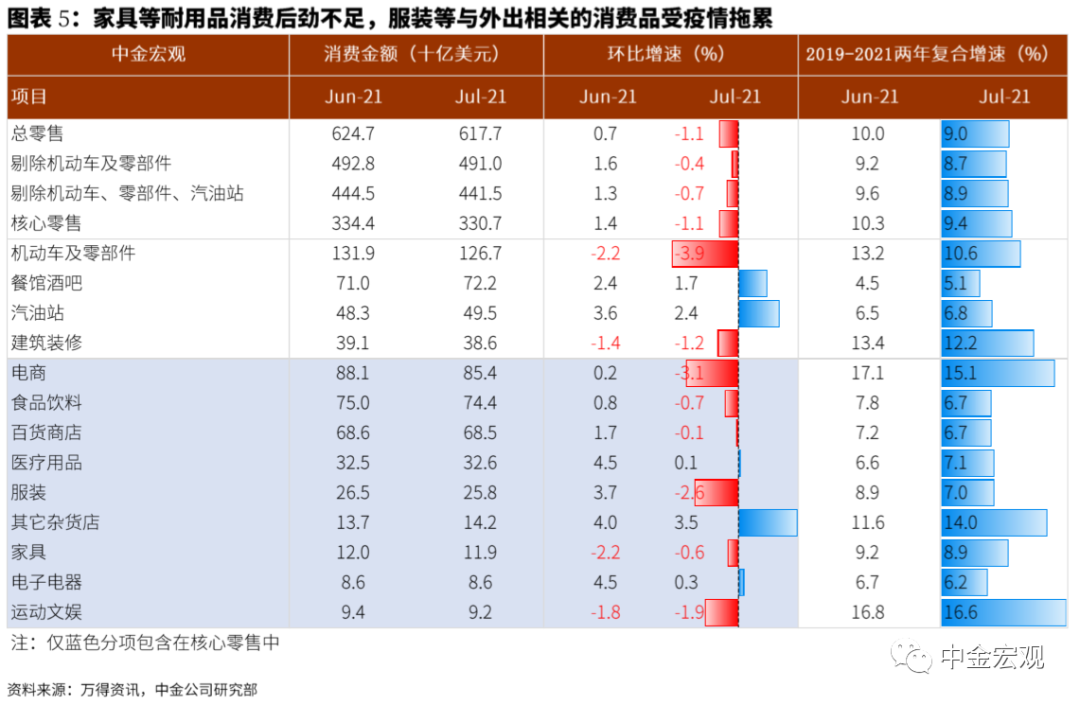

宏观数据:美国6月商业库存环比0.8%,同预期持平;7月零售销售环比-1.1%,低于预期的-0.2%;7月工业产出环比0.9%,高于预期的0.5%;7月营建许可总数163.5万,高于预期的161万;7月新屋开工年化总数153.4万,低于预期的160万;7月咨商会领先指标环比0.9%,高于预期的0.8%;8月纽约联储制造业指数18.3,低于预期的29;8月费城联储制造业指数19.4,低于预期的23;8月NAHB房产市场指数75,低于预期的80;至8月14日当周初申请失业金人数34.8万,低于预期的36.3万。

欧元区二季度GDP同比修正值13.6%,低于预期的13.7%;7月CPI同比终值2.2%,同预期持平;7月CPI环比-0.1%,同预期持平。日本二季度名义GDP环比初值0.1%,高于预期的-0.3%;二季度实际GDP环比0.3%,高于预期的0.2%。

经济事件:周二,美联储主席鲍威尔在市政厅会议上表示,疫情仍然在影响经济,尚不清楚德尔塔毒株是否会影响经济复苏[5];周三,美联储公布FOMC会议纪要,与会者普遍认为如果经济能像预期的那样继续恢复,今年可能达到缩减购买的门槛。此外,与会者还认为应该成比例地缩减MBS和国债购买[6];周四,圣路易斯联储银行行长布拉德讲话表示美国经济很强劲,2022年的货币政策仍然需要考虑通胀风险,他将支持2022年一季度完成缩减购买,2022年四季度加息[7]。

本周关注:宏观数据与经济事件

宏观数据:周一公布美国7月成屋销售年化总数,8月Markit制造业PMI初值,Markit服务业PMI初值;欧元区8月制造业PMI初值。周二公布美国7月新屋销售年化总数,8月里奇蒙德联储制造业指数。周三公布美国7月耐用品订单月率。周四公布美国二季度实际GDP年化环比修正值,至8月21日当周初申请失业金人数。周五公布美国7月核心PCE物价指数同比,7月核心PCE物价指数环比,7月个人支出环比,8月密歇根大学消费者信心指数终值。

经济事件:下周四欧洲央行公布7月货币政策会议纪要;周五美联储主席鲍威尔将在全球央行行长会议上发表讲话。

疫情冲击具有滞胀效应,如果说此前市场更多担心“胀”,那么最近已明显转向了“滞”。

疫情冲击具有滞胀效应,如果说此前市场更多担心“胀”,那么最近已明显转向了“滞”。