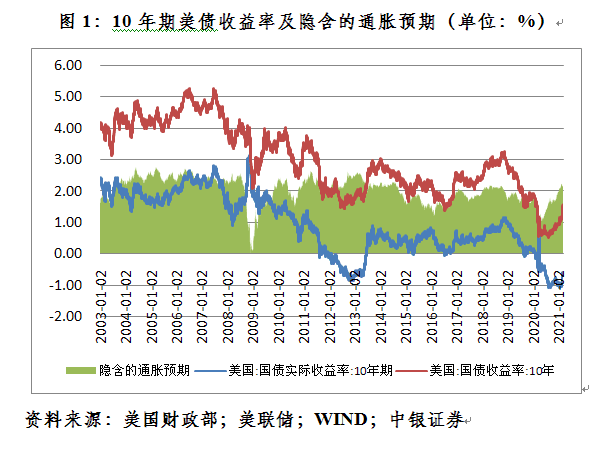

3月4日,鲍威尔公开表示,经济重新开放可能会“对价格造成一些上行压力”。他承认关注到最近美债收益率飙升的情况,但指出“会让我感到担心的是市场状况陷入混乱无序,或金融状况持续收紧,威胁到我们目标的实现”。他重申,美联储在改变政策之前将保持“耐心”,需要看到利率范围更广泛的上升。3月5日,耶伦在接受美国广播公司采访时附和了鲍威尔的观点。她表示看不到预期通胀率会超过美联储设定的长期平均通胀目标,虽然长端利率上升了一些,但她认为背后的原因主要是市场参与者看到了更强劲的复苏。

干不干预美股的短期波动确实考验美联储的定力,但更让美联储纠结的可能是未来货币政策退出如何不刺破资产泡沫。今年,在疫苗接种、经济重启的基准情形下,美国经济将会较为强劲地反弹,但之后增速回落。由于这次全球范围内普遍刺激、债务飙升,世界经济将在较长时期内呈现低增长、低利率、低通胀的“三低”状态,也就意味着本轮全球大放水催生的资产价格高估需要较长时间来消化。

这种经济金融的脆弱性,一是怕消失的通胀不期而至,现在还只是通胀预期;二是怕疫情出现反复,投资者情绪突然逆转;三是怕经济正常化以后,刺激政策或迟或早退出。这些事情不都完全取决于美联储。尤其是特朗普时期,美联储的独立性受到极大伤害,大大影响了货币政策的透明度和公信力。虽然美联储力图消除市场对刺激政策过早退出的担忧,但市场恐已不再相信美联储一切都能在掌握之中。

货币刺激,易放难收。一出状况就用货币宽松来解决问题,一轮轮放水催生的资产泡沫成为灰犀牛。每次泡沫破裂之前,市场都会讲这次不一样,但破裂都是因为估值太贵。去年,股神沃伦·巴菲特掌管的伯克希尔·哈撒韦公司净利润较上年接近腰斩。显然,当前是一个“老司机”都看不懂的市场,但规律只会迟到不会缺席,只是不知道什么时间、什么事件会触发市场逆转的调整。日前,巴菲特在最新致股东信中再次预警,最终狂欢结束时,才知道谁在“裸泳”。

鉴于目前内外部不确定不稳定因素依然较多,国内经济复苏的基础不牢固,日前我国两会上政府工作报告重申要保持宏观政策的连续性、稳定性、可持续性,促进经济运行在合理区间,宏观政策要继续为市场主体纾困,保持必要支持力度,不急转弯。但如何完善宏观调控的跨周期设计和调节,处理好恢复经济与防范风险的关系,还需要在实践中不断探索。防范化解金融风险早已纳入我国决策者的视野,去年5月底两会政府工作报告就提出要加强监管,防止资金“空转”套利。

显然,打击资金空转、遏制资产泡沫也是当前我国防范化解重大金融风险的主要任务,国际上的经验或者教训均可资借鉴。

(作者系中银证券全球首席经济学家)

责任编辑:逯文云