1.和2020年3月类似,美联储通过加大债券购买力度进行干预。当时,美联储试图以恢复利率市场功能来为其干预行为做辩护。不过根据摩根大通的说法,至少在当前的市场压力水平下,这种假设似乎不太合理。

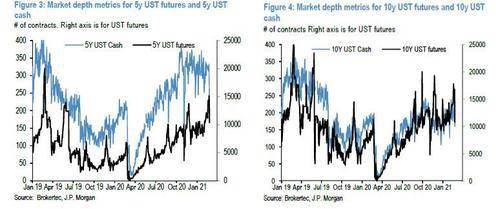

摩根大通表示,尽管10年期美债期货和现货市场流动性已经明显恶化,但仍远好于2020年3月的水平,5年期也是如此。如果债市流动性不进一步恶化,就很难想象美联储会像当时那样进行干预。

下周,美联储主席鲍威尔和理事布雷纳德将发表重要讲话,其中对债券市场调整的看法将至关重要。

2.随着均线回归信号出现,CTA和其他动量交易者触及超卖水平。摩根大通写道,这至少会带来一些暂时的缓解,但问题是,离他们的所谓“超卖水平”还有多远?

总体上该行认为,均线回归信号确实已经发挥了一点作用,但说服力还不太够。

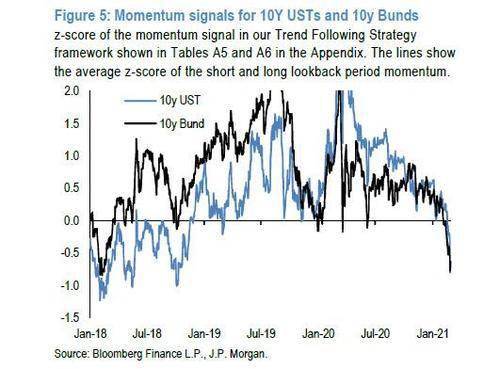

2月25日随着10年期美债收益率站上1.5%,摩根大通对其短期动量指标也降至-1.7极端看跌区域,这甚至比2018年初的-1.5还要低。不过短期和长期动量指标的平均值目前位于-0.8,较2018年初的-1.2还有一定距离。摩根大通表示,要让该指标将更加接近2018年初的低位,还需要进一步的美债抛售。

该行预计,当10年期美债收益率站上1.6%,5年期站上1%,将是更强有力的超卖信号。

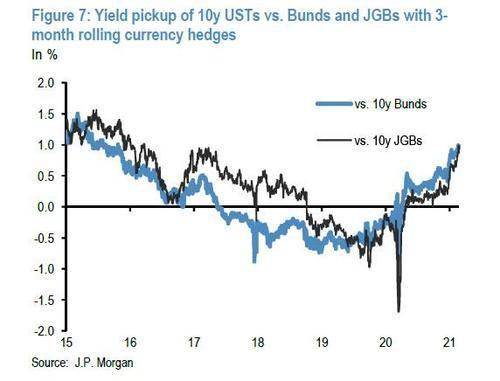

3.日本和欧元区投资者入市购买美债,以在货币套期保值层面上,从相对于本国债券,美债收益率的大幅上升中获益。下图显示,尤其是对日本投资者而言,美债近期吸引力应当有所上升。

不过摩根大通也指出,在当前美债收益率波动水平下,日本和欧元区投资者很难真的入市美债,因为他们倾向于避免高水平的收益率波动,尤其是对银行而言。

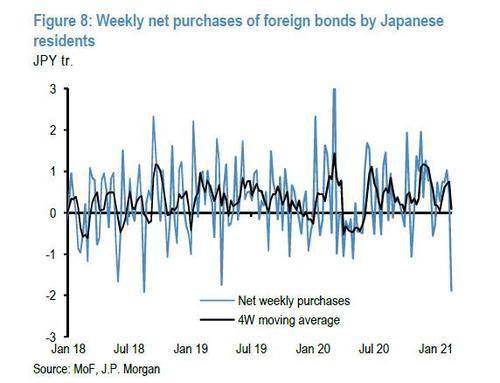

事实上,最新周度数据显示,在截至2月19日的一周内,日本居民已录得净卖出外国债券约180亿美元。

摩根大通表示,必须首先依靠其他资金流动或美联储举措,把美债波动性控制住,才可能吸引更多外国资金流入美债市场。

4.由平衡型共同基金或养老基金对资金流动进行再平衡,将有助于债券市场企稳,债券收益率回落。摩根大通称,与外资流动不同,此类资金流动在本季度实现的可能性很高,尽管时间更难预测,3月下旬更有可能。

不过一个潜在的风险是:一旦这些再平衡流动出现,它们不太可能对股市起到支撑作用,因为它们在购买债券的同时,通常也会抛售股票。

综上所述,摩根大通悲观地认为,下周市场压力减弱所需的条件“可能尚未完全到位”。

但该行似乎认为,第二种情形,即10年期国债短期动量信号达到超卖水平,已至少看到了一些迹象;第四种情形也有一定出现的可能。

责任编辑:唐婧