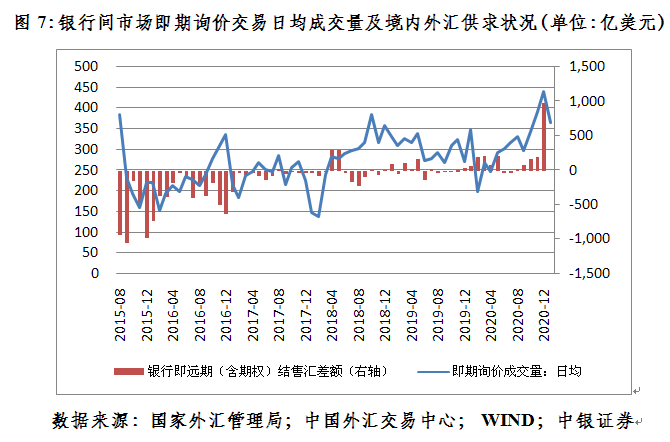

这并非意味着人民币将会停止升值,而是说明未来如果人民币继续升值的话,将主要是供求力量驱动而非市场预期。预计当月市场结售意愿减弱、购汇动机增强,“低买高卖”的汇率杠杆调节作用继续正常发挥。这表明汇率弹性增加,确有助于释放升值压力,避免预期积累。同时,需要警惕,不排除风吹草动触发市场情绪的波动,进而重新选择方向。

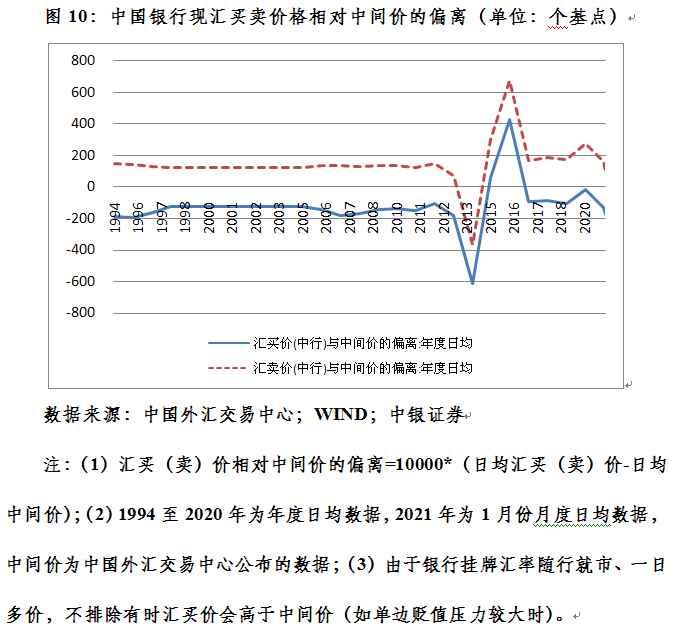

银行主动调整定价策略应对单边升值。我国对人民币汇率实行有管理浮动,既包括对银行间市场的汇率浮动区间管理,也包括对银行对客户办理结售汇业务使用挂牌汇率的浮动区间管理。后者主要规定挂牌汇率买卖差价的浮动区间。随着汇率市场化改革不断深化,我国对挂牌汇率的有管理浮动逐步放宽,目前已取消对所有挂牌汇率的浮动区间管理,并允许银行随行就市、一日多价。

在境内结售汇业务(零售)市场竞争较为充分的情况下,尽管各行制定的挂牌汇率不尽相同,但大体趋于一致。当客户向银行办理结售汇时,银行通常向银行间市场询价获得实时的市场汇率,并在此基础上加减点向客户卖出或买入外汇。通常,银行结汇价格(即汇买价)应该低于市场汇率,售汇价格(即汇卖价)应该高于市场汇率,银行对客户结售汇不再单独收费,而是赚取买入或卖出外汇时相对市场汇率的差价部分。

由于市场汇率随行就市,为简化问题,我们取中国外汇交易中心每天发布的中间价作为基准汇率。从万得上找到的某行结售汇挂牌汇率的数据看,去年,汇买价相对中间价日均减点128个基点,较上年多减点111个基点;汇卖价相对中间价日均加点164个基点,较上年少加点111个基点。这反映了去年在人民币升值压力下,银行自行调整挂牌汇率定价,鼓励购汇、抑制结汇的操作。

今年1月份,人民币汇率继续走强,银行汇买价相对中间价日均减点176个基点,较上年平均水平多减点48个基点;汇卖价相对中间价日均加点98个基点,较上年少加点66个基点(见图10)。这也体现了前述类似的操作思路,且汇卖价少加点更多,反映银行定价更偏向鼓励购汇。这与窗口指导无关,应该是银行降低货币错配风险的自保措施。因为在央行不干预情况下,银行净结汇只能由银行持有。并且,银行不可以拒绝客户依法合规的结售汇业务,而只能是在挂牌汇率上想办法。

(作者系中银证券全球首席经济学家)

责任编辑:郭建