顶尖财经网(www.58188.com)2021-2-23 10:03:05讯:

原标题:【招商宏观刘亚欣】全球资产定价之锚将何去何从? 来源:招商宏观研究

美债收益率上行是全球和美国名义经济增速上行和预期改善的必然结果,而近期上行速度较快是引发市场关注的核心原因。美债收益率因美国和美元的独特地位而被视为全球资产定价之锚,更使其向上突破备受关注。

三方面因素导致美债收益率出现加速上行:第一,美国疫情改善超预期,带来对疫苗效果的乐观预期;第二,商品价格上涨引发的美国通胀预期上升,其中油价上涨影响尤其显著;第三,财政刺激预期加强既改善经济预期,也带来潜在的美债供给压力。因此,市场主题主要体现为经济复苏、再通胀和风险偏好提升,意味着资金从美债向美股、商品切换。

对美股而言,美股和美债收益率同步上行是对美国名义经济增速上升和风险偏好改善的反映。从美林投资时钟出发,美国当前或处于“过热”时段,则资产表现的排序是大宗商品>股票>现金/债券。而从“过热”向“滞涨”的切换、即股债双杀的主要宏观变量在于美国经济增长形势的恶化。对美国国内资产价格切换而言,观察美联储货币政策仍然非常重要,效果或好于观测利率阈值。

对中国资产而言,应观察“美债利率+美元指数”的组合来判断美元流动性和国际资本流动形势演变。如果美债利率的上行与美元指数显著走强相配合,则可能侧面反映了美国经济相对其他国家具有相对优势、并对资金流向有结构性影响,资金倾向于回流美国,从而施压新兴股债市场的资本流动,并对包括A股在内的新兴风险资产造成一定的估值压力。

对我国国债收益率而言,主要是受到两个基本面路径的传导:一是国内外商品价格走势一致,二是美国复苏所带来的需求溢出对于我国出口较为有利。因此基本面共振,而非资本流动传导,使得国内利率水平有所抬升。

仍需密切关注美联储货币政策。1月的FOMC议息会上,美联储按兵不动并维持鸽派态度,近期美联储官员的其他表态也一致意指维持宽松,因此,我们认为宽松政策取向下,国际资本流动形势尚未逆转,Taper时点或在2021年末,但需关注供给推高油价所带来的利率冲高潜在风险。

全球资产定价之锚将何去何从?

1、美债收益率上行是复苏和美国名义经济增速上行的必然结果

美债收益率上行是全球和美国名义经济增速上行和预期改善的必然结果,而近期上行速度较快是引发市场关注的核心原因。美债收益率因美国和美元的独特地位而被视为全球资产定价之锚,更使其向上突破备受关注。2020年4月至8月上旬,美债收益率维持在0.5-0.7%的水平低位运行,从8月中旬开始,10Y美债收益率开启上行趋势,并延续至今。2020年12月至今,美债收益率已连续3个月上行,截至2月19日,10Y美债收益率收于1.34%,站稳1.3%上方,并且上行速度较快,1月和2月(至今),美债收益率分别上行了18BP、23BP,上一次如此快速的上行要追溯至2018年1月、2月。

在全球经济疫后恢复、美国名义增速回升较为确定、因而美债收益率的上行趋势已为市场所知的情况下,近期三方面因素导致美债收益率出现加速上行:

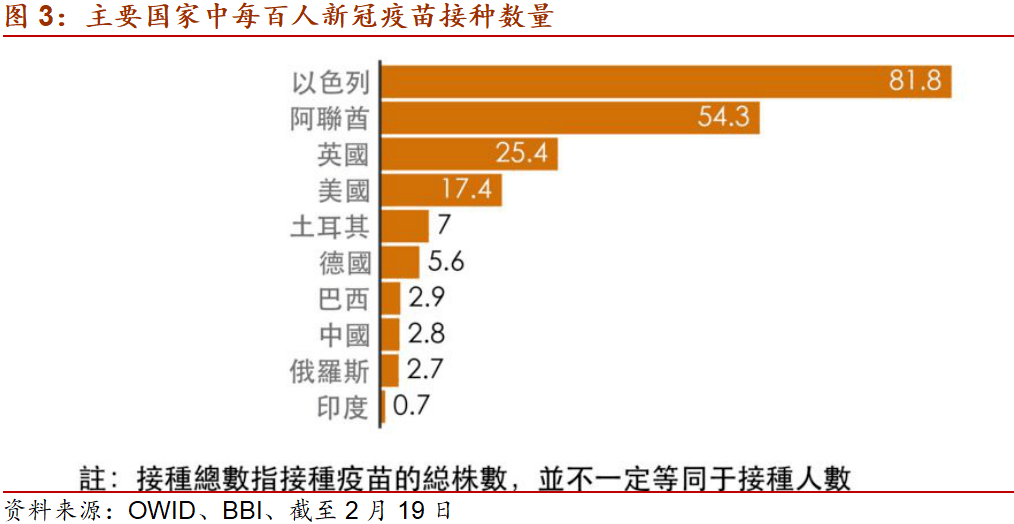

第一,美国疫情改善超预期,带来对疫苗效果的乐观预期。1月8日以来,美国疫情出现显著改善,日新增确诊已经回落到10月水平,每日新增确诊人数仅为1月高点的1/4,这一方面是拜登政府包括在全美范围内推行强制佩戴口罩、实施更严格的封锁措施等抗疫政策的结果,一方面也可能意味着美国疫苗接种较快且有较好的防护效果:拜登立下了“100日疫苗接种目标”,计划在上任最初的100天内完成1亿剂次的疫苗接种工作,根据OWID的数据,截至2月19日,美国每百人接种数量为17.4,仅落后于以色列、阿联酋和英国,明显好于欧洲和新兴国家,并且接种效果似乎落实到了新增确诊人数的急剧减少之上,这对于美国经济前景相当有利。

在疫苗接种层面,美国表现明显好于欧元区和其他新兴市场,有可能构成美国经济基本面改善相对更快的一个推动因素。

美元指数从2021年1月初出现小幅反弹,也与美国疫情形势改善相合。疫情以来,美元指数的变化一定程度受到不同国家疫情形势差异的影响,简单来说,在欧美的相对关系中,美国新增确诊相对欧洲走低,则美元指数相对强,反之亦然。这体现了结构上资本流向基本面预期更好的国家。但同时也需要注意到,无论是在2020年8-10月还是近期,美元指数走强的幅度实际上相当有限,原因在于,虽然存在速度的差异,但全球处于一个共同复苏的时段,那么仍然倾向于支持一个全球加美元杠杆的大环境,美元供应从总量上仍是趋于增加的,从而抑制了美元指数的走强幅度。基于此,我们也认为美元指数的走势是短期反弹,而非长期反转。

第二,商品价格上涨引发的美国通胀预期上升。

美国10年期国债收益率主要受两方面因素影响,一是美国名义经济增速,二是美联储货币政策。因此,不论商品价格上涨是否最终将传导至CPI端,它都将带动PPI的上升和名义经济增速的上升,并带来名义利率的抬升,这对中美利率而言也是一致的。

海内外商品价格上涨将推动中美PPI超预期。CRB现货指数从2020年7月以来总体快速上涨,国内南华综合指数更为震荡,但大体走势也与CRB指数一致,且2月3日以来也呈现快速上涨格局。2020年7月以来,CRB现货指数和南华综合指数分别上涨32.8%、26.1%,海外涨幅大于国内,侧面表明海外供给问题更为突出,且是本轮商品价格上涨的重要原因之一。但无论原因如何,商品价格的上升都将推动全球主要国家的PPI环比和同比增速超预期。

由于美国的能源结构,油价上涨对于美国通胀预期上升具有很大影响。WTI原油现货价格从2020年10月末的35美元/桶一路上涨,近期油价站上60美元/桶,上涨了71%。而能源和食品决定美国通胀的短期波动,而核心通胀更能反映美国的基本面形势变化,并决定通胀的中枢水平。通过对历史数据的观察,我们发现整体CPI波动与能源CPI变化更加同步,而核心通胀决定了通胀的中枢水平。CPI能源分项的同比变化与BRENT原油和WTI原油现货价格同比变化高度相关(相关系数超过0.9),并滞后于其变化1个月。CPI食品分项的同比变化与CRB现货指数的食品分项相关,滞后期7-8个月。如果油价站稳当前水平,那么4月油价同比增长将达到259%,并对整体CPI产生极为显著的带动。根据我们的测算,预计今年美国通胀高点将出现在4、5月,在油价为40美元/桶的情况下,单月CPI可能冲高至4%,在油价为60美元/桶的情况下,单月CPI可能冲高至6-7%。

而分拆来看,美国TIPS债券收益率维持低位,可见通胀回升在美债收益率的上行中有重要作用,而实际利率抬升程度有限,这与美联储继续维持宽松的货币政策取向有关。2月11日以来美国5年期通胀指数国债(TIPS)才开始出现回升,且幅度较小,侧面反映名义利率的上行更多由价格因素贡献。实际利率维持低位,与美联储货币政策的宽松关系密切。

第三,财政刺激预期加强既改善经济预期,也带来潜在的美债供给压力。蓝营横扫+拜登上台带来较强财政刺激预期,新任美国财政部长耶伦也始终在呼吁更大规模的财政刺激,近期耶伦表示,尽管经济增长势头表明美国2021年经济增长比预期更快,但仍需采取大规模刺激方案以使经济恢复全面增长。预期将推行的1.9万亿美元的财政刺激计划包括加速新冠疫苗研发、向个人、州、地方政府和长期承担经济压力的企业提供财政支援。政策包括向个人发放1400美元救济金,增加联邦失业补贴和延长抵押品赎回权的暂停期限至9月底,增加联邦最低时薪至15美元,推进在春季之前重新开放大多数学校的目标等等。

众议院将在2月22日就新一轮刺激法案进行投票。众议院议长佩洛西表示希望在2月底之前通过1.9万亿美元刺激计划。如果计划通过,这无疑会带来美国更大规模国债的发行,而这会不会带来美债收益率的显著上行,又很大程度上取决于美联储的货币政策取向,因为如果美联储在购债规模上没有加码或配合,那么美债供给压力的上行将主要反映在利率上行之上。

在以上三点基本面因素的推动下,市场主题主要体现为全球复苏、再通胀和风险偏好提升,意味着资金从美债向美股、商品切换。三方面证据表明近期市场存在风险偏好的上升:一是美债利率与美股上涨共存,二是商品价格上涨,金油比下降(即油价/金价比的上升),预示美债收益率将进一步上行,三是同样受益于流动性宽松,但避险的金价下跌、象征高风险的比特币大涨。

基于油价对于美国名义价格的显著和独特影响,且油价本身如果过度受到供给因素的影响,则会加剧美国滞涨风险和美债收益率冲高风险。

2、美债收益率上行对美股的影响

美股和美债收益率同步上行是对美国名义经济增速上升和风险偏好改善的反映。对于美股而言,实际上近年来的多数时期,美债收益率上行与美股上行都并存着,原因在于两者是在共同反映名义经济增速的上升、反映经济基本面的变化,而非单纯反映流动性因素。结合上文的分析来讲,风险偏好改善本身就意味着在资产组合调整层面,资金从债市转向股市、商品,从而同时造成利率的上行和股市的上涨,因此美债利率上行显然不一定会引发股市的调整。

从美林投资时钟出发,美国当前或处于“过热”时段,则资产表现的排序是大宗商品>股票>现金/债券。美林投资时钟将经济周期依据通货膨胀的趋势和经济增长的趋势划分为四个阶段――衰退、经济复苏、经济过热、滞胀。美林证券的报告及验证均基于美国的经济与资产价格,美林投资时钟指明了不同经济环境下的各类别资产价格排序,本质上是对资产价格表现的预测。

复苏阶段-增长复苏+通胀下降:股票>债券>现金>大宗商品。

过热阶段-增长复苏+通胀上升:大宗商品>股票>现金/债券。

滞胀阶段-增长恶化+通胀上升:现金> 债券>大宗商品/股票。

衰退阶段-增长恶化+通胀降低:债券>现金>股票>大宗商品。

从“过热”向“滞涨”的切换、即股债双杀的主要宏观变量在于美国经济增长形势的恶化。当前属于“利率上升+股市上涨+商品价格上涨=名义增速上升+货币政策平稳/宽松+风险偏好提升”的格局,而一旦美国经济增长形势恶化,意味着价格上涨无法带来更快的产出增长,企业盈利可能出现恶化,美债收益率因价格因素和政策偏紧继续上行,美股可能出现下跌。

对美国国内资产价格切换而言,观察美联储货币政策仍然非常重要,效果或好于观测利率阈值。我们也看到,在美林时钟中,并未对货币政策做太多的讨论,原因在于,理论上一个适度适宜的货币政策应该是内生于经济基本面、目的是缓和和平抑经济周期的波动,但并非完全主导和超越经济周期本身,因为这样的货币政策显然会存在力度过强的问题。因此,在货币政策适度的情况下,可以将经济基本面因素作为资产配置的主导因素。

但在实际应用中,我们仍需保持对货币政策的关注,以观察实际的货币政策是否力度温和、适宜,认知和判断其对资本市场的溢出影响,对流动性变化的时点和阶段性反应,才能对资产价格形成更为准确的判断。从历史经验看,市场观点认为1.8-2.0%左右可能是美债收益率引发市场调整的阈值,但基于不同时段宏观环境的差异,单一利率水平的参考意义也存在不确定性,美联储货币政策可能是一个更直接和准确的观测指标。

3、美债收益率上行对中国资产的影响

对于国际资本流动形势和包括中国资产在内的新兴市场风险资产而言,单纯的美债收益率上行其实并不意味着美元流动性的收紧,而可能仅反映了经济增长的改善和投资回报的上升,而且它也没有体现美国与其他国家的相对关系,因为即使美国的投资回报上升,但如果外围其他国家有更高的投资回报,那么即使美债收益率上升,但资本仍将流向其他国家。

因此我们认为应观察“美债利率+美元指数”的组合来进行判断。如果美债利率的上行与美元指数显著走强相配合,则可能侧面反映了美国经济相对其他国家具有相对优势、并对资金流向有结构性影响,资金倾向于回流美国,从而施压新兴股债市场的资本流动,并对包括A股在内的新兴风险资产造成一定的估值压力。2013年1-6月和2018年1-12月均属于美债利率和美元指数上行、A股估值承压下行的阶段。但同时需要注意,美联储货币政策在这两个阶段也处于收紧之中,其中2013年上半年是金融危机后的宽松政策的大拐点,2018年1-12月美联储累计加息4次,同时还在进行缩表。

对我国国债收益率而言,主要是受到两个基本面路径的传导:一是商品价格走势一致,二是美国作为消费国(货物贸易呈现逆差),其复苏所带来的需求溢出对于我国出口较为有利。因此虽然国际资本并没有流出国内债市,甚至维持很大规模的净增持(1月托管数据显示外资买债净流入2228亿元),但国内利率水平仍然有所抬升。

4、美联储当前的政策态度

从上述分析可见,无论对于美国国内资产价格,美国财政政策,还是全球美元流动性和资本流动形势,美联储的政策取向都发挥着重要作用,因此我们也对此保持密切跟踪。

1月的FOMC议息会上,美联储按兵不动并维持鸽派态度,近期美联储官员的其他表态也一致意指维持宽松,因此,我们认为宽松政策取向下,国际资本流动形势尚未逆转,Taper时点或在2021年末,但需关注供给推高油价所带来的潜在风险:

2月19日,纽约联储主席、美联储三号人物John Williams表示:“我们正看到通胀预期上升的迹象,回到我认为更接近与我们2%长期目标相一致的水平,也看到未来长期内实际收益率稍稍上升的迹象,反映出对经济的乐观情绪上升。所以这对我而言不是个问题。主要反映了市场感觉经济前景会更好”,“目前,经济距离恢复就业最大化还有很长一段路,我们距离实现2%通胀目标也还有很长一段路,不担心目前的刺激政策或财政支持会过度。”

2月8日,美国里士满联储主席Tom Barkin在接受英国《金融时报》采访时表示,美国经济复苏仍需支持,他并不认为进一步的财政刺激措施可能在今年导致通胀异常走高。他指出,全球化和技术的反通胀力量都有助于压低价格,他只有看到长期趋势发生转变才会开始担心通胀问题,否则当企业无法通过提高产量来满足日益增长的需求时,短期的价格飙升仅仅只是“有通胀倾向”而已。

1月30日,旧金山联邦储备银行行长Mary Daly表示,美国央行不应仅仅因为有人在股市赚钱了就过早地撤回对美国经济的支持,更担心经济降温,而不是股市过热。

责任编辑:郭建