2. 疫情或为本轮美国实际利率基本面驱动力;Q2末到Q3初或为变盘节点

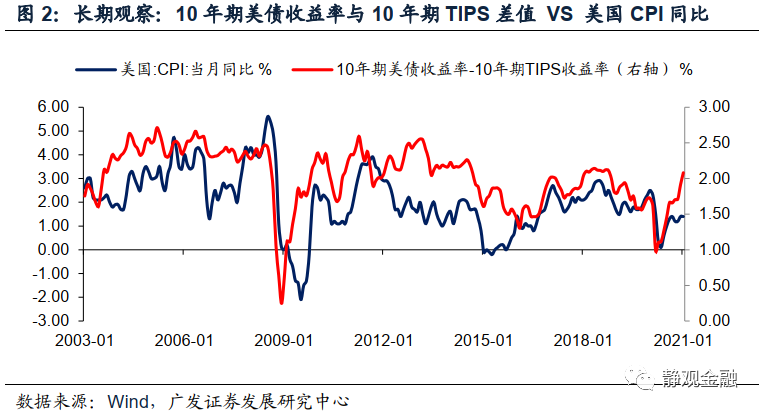

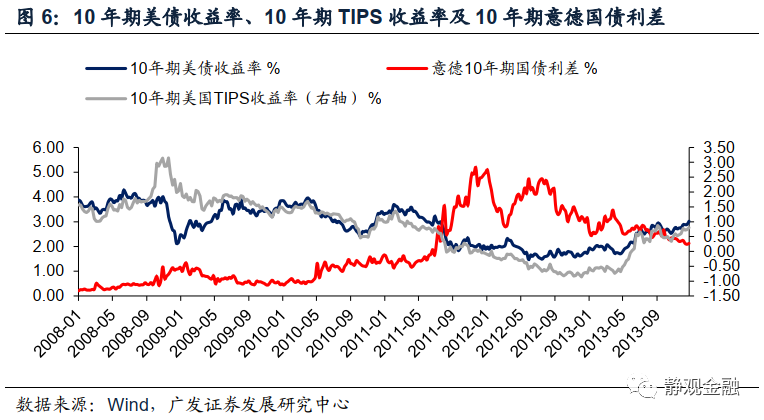

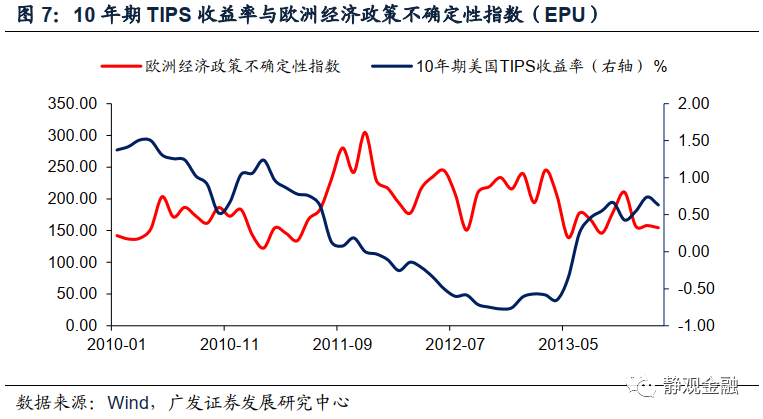

今后美国实际利率走势也将由基本面因素与货币政策共同驱动。首先,看基本面因素。2013年驱动10年期美国TIPS的基本面因素是欧债危机形势的变化,也即避险因素;本轮10年期美国TIPS的基本面驱动力或为疫情。怎么理解?分为两种可能性:一是美国实际GDP总量恢复到疫情暴发前水平;二是接近群体免疫、疫情对经济的结构性约束消除。我们在报告《M1与地产将推动美国资本开支加速》中指出,2021年Q3美国经济总量可以恢复到疫情前水平;由于2月以来美国疫苗接种提速,且包括疫苗采购等抗疫支持项目的第三轮财政刺激大概率于3月中上旬落地,意味着Q2末到Q3初美国实现群体免疫的可能性极高。整体来看,Q2末到Q3初美国实际利率开始脱离底部中枢大幅走高的概率不低。

此外,我们一直认为美国货币政策与财政政策共进退,在第三轮财政刺激即将落地前后美联储将继续保持当前购债规模,甚至可能在3-5月临时加大购债规模以配合财政刺激。但是正如报告《拜登刺激或将助力美股迎最后一波Risk-on》所阐述的,第三轮财政刺激将是最后一波抗疫刺激。该政策影响或将在Q2逐渐减退,美联储单月新增购债规模也可能同步收敛。加上美国存在较强的经济内生性动能,因此群体免疫前后(同样是Q2末到Q3初)美联储正式宣布削减QE的概率极高。由此可见,Q2末到Q3初美国实际利率大概率加速脱离底部区间甚至快速转正。

(三)10Y美债收益率走势驱动因素或于Q2末切换,Q3走势或更陡

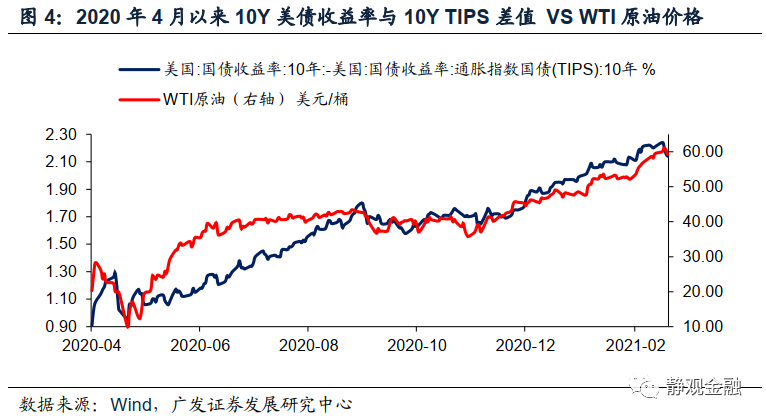

基于前文,未来1-2个月油价或进一步攀升并通过通胀预期继续对10年期美债收益率形成正向影响,Q2该影响减弱、Q3形成负向影响。但Q2末到Q3初美国群体免疫及美联储货币政策转向等因素将推动实际利率快速、大幅走高。也就是说,未来1-2个月受通胀预期提振10年期美债收益率可能还会小幅攀升,10年期美债收益率有望在Q2走平,但Q2末到Q3初通胀预期对10年期美债收益率的影响由正转负、实际利率将为10年期美债收益率提供正向动能。

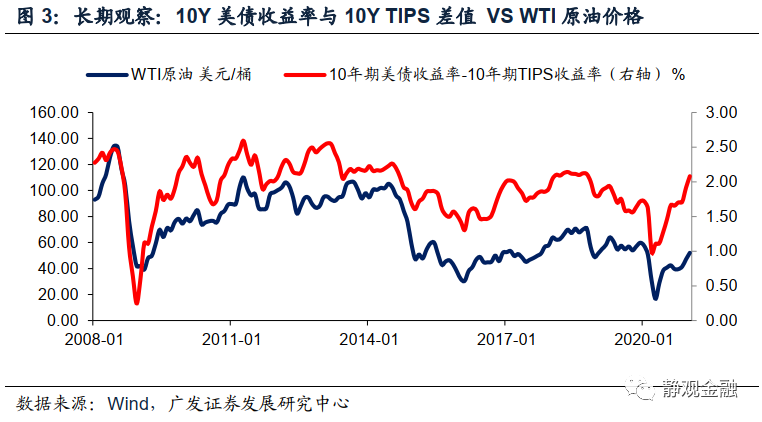

我们在报告《怎么看油价上涨的持续性及影响?》中指出,尽管近期油价涨幅不小,但其价格仅仅回到疫情前水平,与多数资产相比油价中金融属性权重不高。因此即便Q3群体免疫前后全球因联储货币政策转向而出现杀估值行情,油价的跌幅应该也相对有限。换言之,Q3美国实际利率的上行幅度或将显著高于油价调整对通胀预期的掣肘,因此10年期美债收益率仍有望在Q3加速攀升。

综上所述,预计10年期美债收益率或于未来1-2个月继续小幅走高,在Q2走平并于Q3加速攀升。

三、有何影响?Q2美地产销售降温、Q3美股调整

(一)低库存叠加购房成本上升,Q2美国地产销售或显著降温

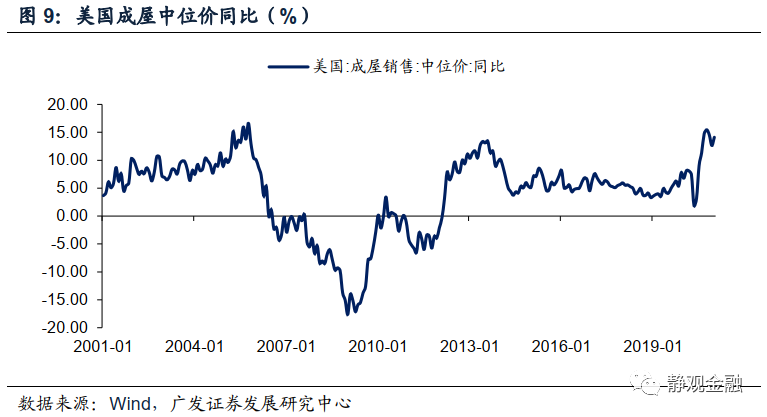

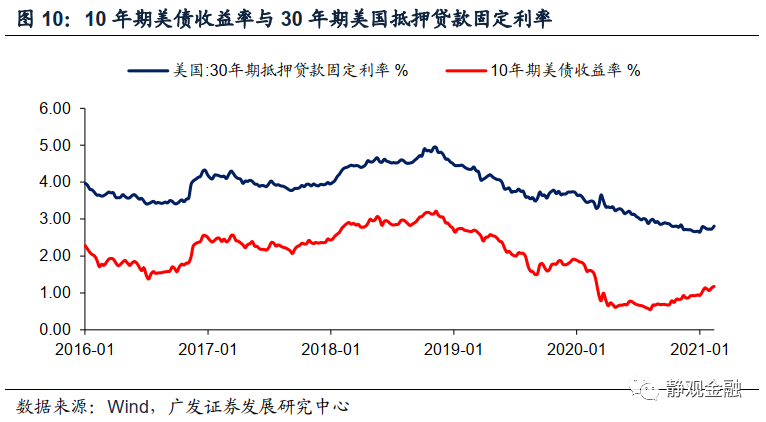

2021年1月美国成屋销售折年数为669万套,为2006年5月以来的次高水平,且同比增幅高达23.6%,增速连续4个月超过20%。但美国挂牌成屋去库存时间只有1.9个月,为历史最低水平,且美国成屋市场为新屋的8-9倍,也就是说美国楼市即将陷入“无房可买”的尴尬。此外,低库存令美国成屋价格快速攀升,2020年8月以来美国成屋中位价同比已连续6个月两位数增长。随着10年期美债收益率回升,30年期美国抵押贷款固定利率也有触底回升的苗头,今年以来该指标均值为2.74%,明显高于去年12月均值2.68%。低库存叠加购房成本上升之下,Q2美国地产销售大概率降温。

但低库存、高房价及高景气度也将刺激地产商开工热情,因此2021年美国地产关键词将由销售切换为投资。由此可见,与2020年相比,2021年美国地产后周期进口增速或放缓,但与地产投资相关的中上游商品进口增速将抬升。

(二)Q2末至Q3初美股面临极大的调整风险

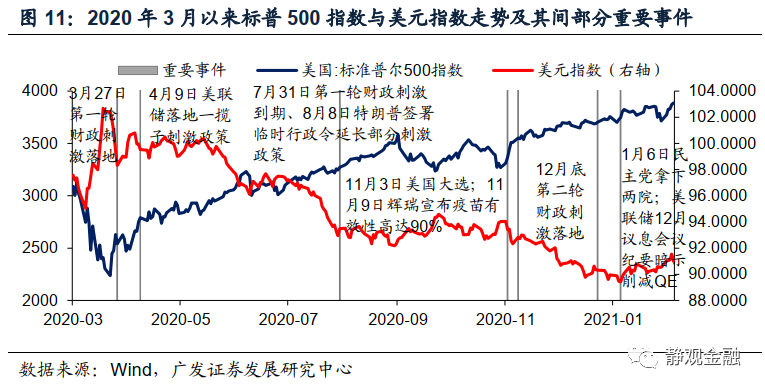

1. 拜登财政刺激落地前后美股或再迎Risk-on

疫情暴发以来的经验是:财政刺激落地前后以及疫情前景明朗阶段,海外市场就会Risk-on,美股强劲、美元走弱;财政刺激影响削弱及疫情不确定性升温共振之际市场情绪就会降温,美股波动、美元反弹。在第三轮财政刺激落地(预期)下,未来一段时间海外市场或再迎一轮Risk-on。此间,美股继续保持涨势、美元再度走弱、国际定价的大宗商品(有色、原油等)也有望表现积极。

2. Q2末到Q3初美股调整风险极大

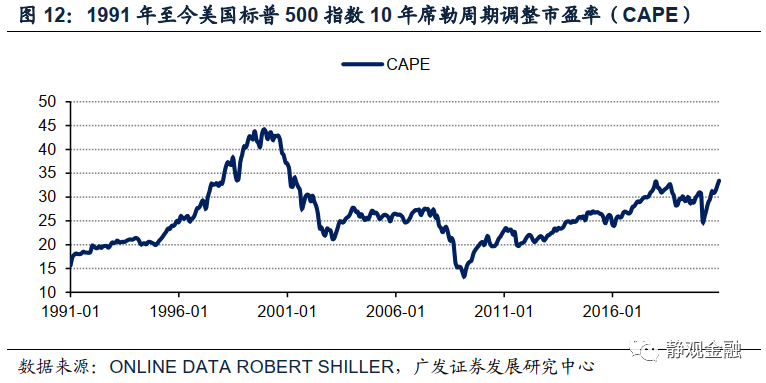

预计第三轮财政刺激的效力将在Q2末到Q3初显著减弱。并且基于前文,Q2末到Q3初美国实现群体免疫前后10年期美债收益率也将加速走高。目前美股已然高处不胜寒,Q3美债收益率曲线快速陡峭化过程也将加剧美股的调整风险。当然作为新财长,耶伦将带领美国内政温柔转向,因此不至于出现系统性风险。再往后看,调整后的美股或将迎风格切换:科技牛退潮;核心消费及医疗逐渐跑赢。

风险提示

(一)美国财政政策超预期

(二)美联储货币政策超预期

(三)美国疫苗接种提速并推动美国提前实现群体免疫

(四)美国实际利率(10年期TIPS收益率)走势超预期

▼热点推荐

SPECIAL

顺周期第一产业大爆发,铜超级周期真要来了!

改变思维定式才能改变投资习惯

集团猪企也未能幸免!母猪淘汰加剧,仔猪1600元/头仍遭疯抢!未来猪价还会涨?

【华创宏观·张瑜团队】疫苗是根,财政刺激是肥,复苏是果实——50图全观海外经济资产细节

]article_adlist-->

]article_adlist-->

把最优秀的期货分析师报告和最顶尖的期货投资者观点

分享给每一个从事期货交易的人,

也欢迎大家投稿,

分享自己的看法和认识。

投稿请发至 |微信号:ljzdzsplt

]article_adlist-->

]article_adlist-->责任编辑:郭建