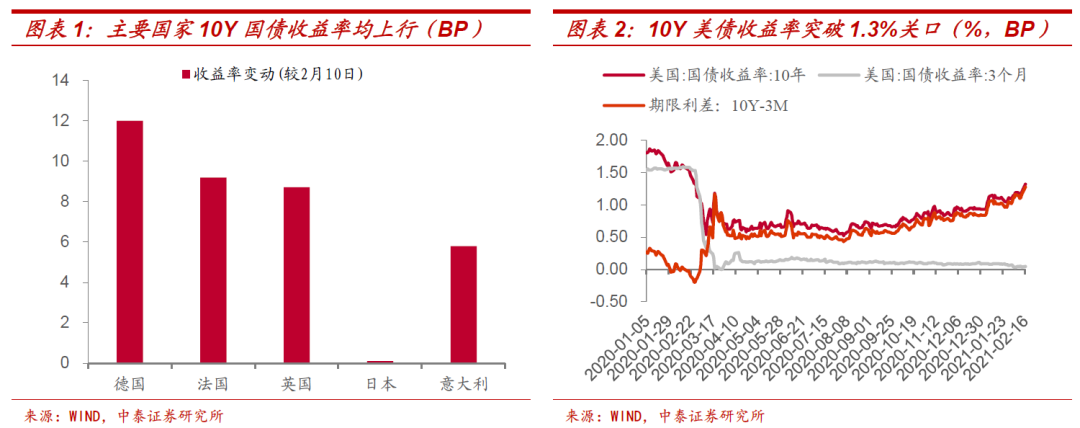

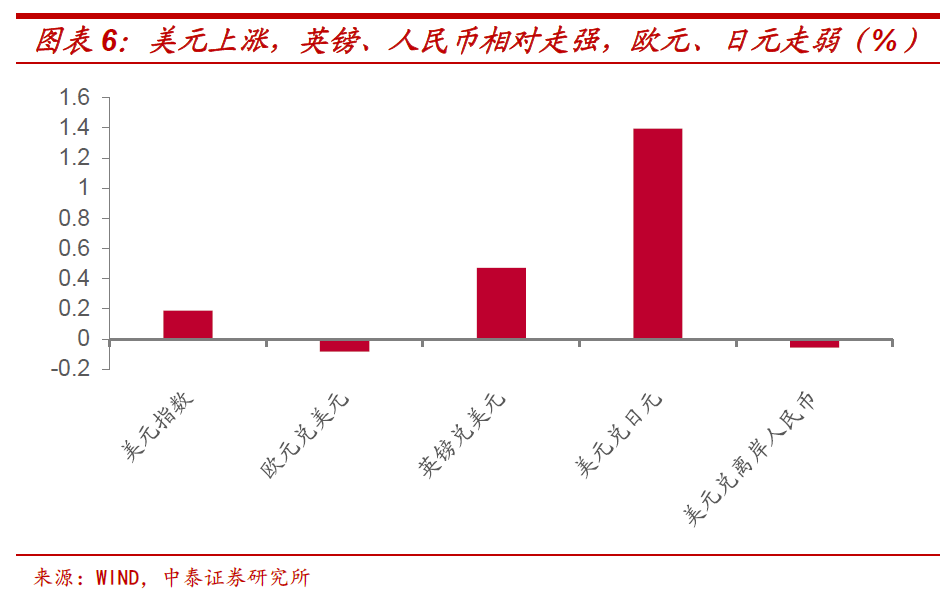

春节期间美元指数震荡上升:前期(2月11日-2月12日)美元指数小幅上升,2月12日-2月15日回吐前期涨幅,2月15日-2月16日止跌反弹,春节期间累计涨幅达0.19%。英镑兑美元上涨0.47%,美元兑离岸人民币下跌0.06%,欧元兑美元小幅下跌0.08%,美元兑日元上涨1.40%。

二、国内要闻回顾

2.1 春节档总票房突破70亿元,成史上最强春节档

在疫情形势稳定和“就地过年”背景下,居民观影需求旺盛。大年初一,全国春节档票房超过17亿元人民币,打破中国影史单日票房纪录。截至2月16日20时56分,2021年春节档总票房(含预售)突破70亿元,继续刷新春节档票房纪录。

2.2 除水路外,客运量均明显下降

受就地过年政策影响,交通客流量明显下跌。2月11日-2月15日,全国铁路、道路、水路、民航共累计发送旅客5937.1万人次,比去年同期下降37.2%。其中铁路发送旅客1263.6万人次,下降35%;道路发送旅客4306万人次,下降38.5%;水路发送旅客191.1万人次,上涨29.6%;民航发送旅客176.4万人次,下降52%。

三、海外事件跟踪

3.1 全球疫情持续改善,疫苗接种稳步推进

从1月上旬开始,全球疫情持续改善,截止2月16日,每日新增确诊病例已经回落到29.0万人,较1月7日高点(当日新增85.9万人)大幅回落。

疫苗方面,英、美接种进度较快,德、法相对缓慢,全球疫苗接种比例仍然较低。截止2月14日,全球接种疫苗的人口比例为2.25%,美国接种疫苗比例为15.81%,德国达到了4.95%,英国为22.98%,法国为4.25%。

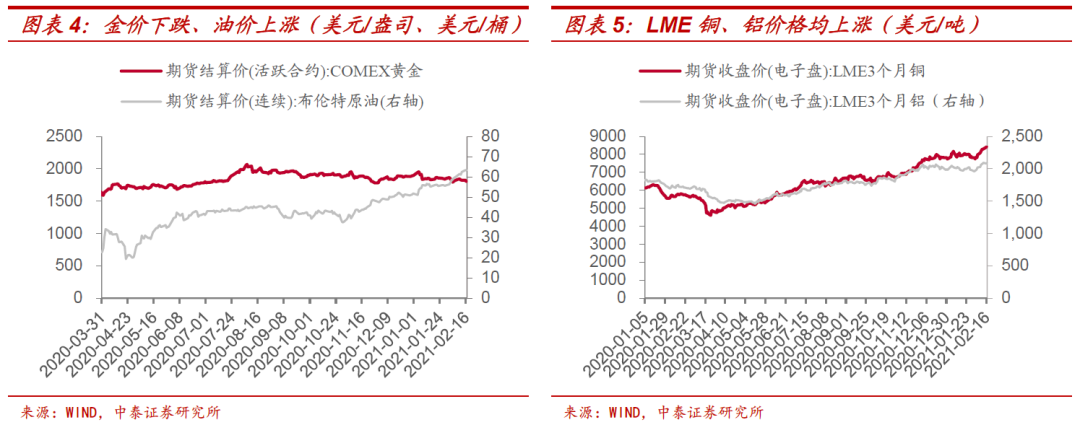

3.2 国际原油价格持续上涨突破60美元关口

春节期间(2月10日-2月16日)WTI原油、布伦特原油分别上涨2%、3%至60.1美元/桶、63.35美元/桶,均已重返60美元关口。2020年11月以来,WTI和布伦特原油期货价格累计涨幅超过60%,创下13个月以来新高。油价持续上涨源于几方面因素:一是沙特阿拉伯突然宣布石油大规模减产,将2月和3月在现有原油生产配额基础上自愿减产100万桶/日;二是美国东北部地区遭遇数年来最严重的暴风雪袭击导致冬季原油需求上涨,推动油价走高;三是美国推出新一轮财政刺激计划导致原油需求预期改善。

3.3 鲍威尔:美国经济仍需刺激政策支持,就业市场离复苏还很遥远

2月11日,美联储主席鲍威尔出席纽约经济俱乐部线上会议并发表讲话表示,经济仍需刺激政策支持,劳动力市场离完全恢复还很遥远,与2020年2月相比,就业人口数量下滑近1000万人。鲍威尔表示,美联储将继续通过低利率和大量购买资产来支持美国经济。他强调,劳动力市场仍然受到新冠肺炎的影响。

鲍威尔直言,实现和维持最大就业目标光靠支持性的货币政策并不够,眼下并不是关注政府债务的时机,美联储目前也没有缩减资产负债表的计划。他表示,在削减每月1200亿美元的资产购买规模之前,美联储需要在就业和通胀目标上看到“实质性进展”。

3.4 欧元区四季度GDP同比下降5%,好于预期

2月16日,欧盟统计局公布欧元区四季度GDP修正值同比下降5%,预期降5.1%,初值降5.1%。欧元区四季度经济萎缩程度好于预期主要得益于出口恢复、制造业部门保持增长。去年4月以来,欧元区出口持续恢复,促进了工业生产,进而部分抵消再次“封禁”对该地区内需的影响。截至2021年1月,欧元区制造业已连续7个月扩张。2021年随着疫苗接种的推进,疫情有望得到有效控制,欧洲经济或将“解禁”,并在货币与财政政策持续刺激下恢复增长。

3.5 日本GDP全年收缩4.8%,四季度增速回升至-1.2%

2月15日,日本公布2020年全年GDP同比下降4.8%,四季度同比增速-1.2%,环比增12.7%。

由于疫情冲击,日本经济自2009年金融危机以来第一次出现负增长。从季度同比来看,一季度日本经济-2.1%,二季度扩大至-10.3%,三季度回暖至-5.8%,四季度进一步复苏至-1.2%,显示经济正逐步回暖。全球制造业活动反弹提振了日本出口,一定程度上弥补了国内需求的疲软。随着疫苗接种推进,紧急状态有望解除,出口增加以及国内消费改善将继续支撑经济复苏。

3.6 欧元区12月工业产出增速不及预期

欧盟统计局于2月15日公布欧元区12月工业产出数据,欧元区12月工业产出同比-0.8%,预期-0.2%,前值-0.6%。欧元区12月工业产出增速不及预期,主因新一波疫情致使各国政府在去年12月重新出台限制出行的措施,加之疫苗接种缓慢,欧元区经济预计在一季度仍维持在较低水平。

3.7 美国1月CPI同比1.4%,不及预期

2月10日,美国公布1月通胀数据。其中,1月CPI同比1.4%,持平前值但不及预期(1.5%),核心CPI同比1.4%,低于预期和前值(1.6%)。

CPI同比低于预期,主要是受到房租、食品饮料及娱乐服务价格同比回落拖累。随着美国疫情改善,以及新一轮1.9万亿美元财政刺激方案推出,对于提升居民可支配收入,进而刺激消费和房地产支出将起到一定积极效果,前期受压制的服务消费有望修复加快,美国通胀压力明显上升。

四、风险提示

疫苗接种缓慢,新冠疫情反复;原油价格上涨超预期。

责任编辑:赵思远