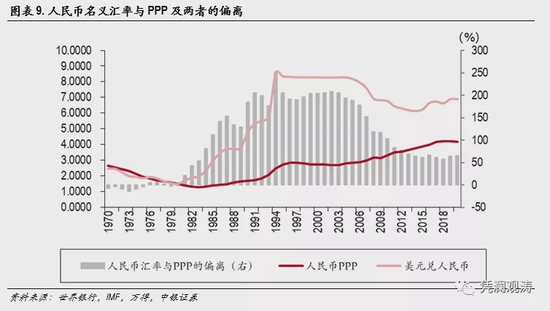

中国的汇率起点可能就是一笔“糊涂账”。当其他发展中国家在上世纪80年代初就有200%以上的偏离时,我国的名义汇率与PPP基本上是一致的(见图表9)。随着改革开放和1980年代市场化建设,名义汇率迅速大幅贬值。由于当时我国对外贸易刚刚起步,国内尚未有成熟的外汇市场,彼时的官方汇率亦步亦趋跟随外汇调剂市场价格贬值。1994年初外汇体制改革,官方汇率与外汇调剂市场汇率并轨。至于当时的外汇调剂市场价格水分有多少,难以估测。这也直接造成了我国汇率偏离的起点就达到了250%以上,远超19世纪初的美元。由于起点较高,大幅收敛对我国经济的冲击只会更大,处理起来也更需谨慎。

偏离多快收敛?

我国前期收敛的效率并不低。19世纪上半页,美国花了近五十年才收敛了美元与英镑之间约80个百分点的价差,而我国在过去30年时间内已经消化了180多个百分点的偏离。考虑到所处的环境差异巨大,19世纪上半页的美国在人口、土地、科技条件、金融资源和国际秩序等方面远没当前中国来得复杂。那时候的美国甚至不用考虑资本流动冲击带来的货币政策的“不可能三角”。而且,当前我国名义汇率与PPP的偏离已经大幅低于发展中国家的平均水平。

多数学术观点认为,收敛过程是非线性的。简单的说就是,初期偏离较大,贸易套利成本低且方便;当偏离减小时,幅度可能接近于真实生产和运输成本的差异,而这些成本的调整或者改善本来就是慢变量。因而,我国难以保持21世纪初的收敛效率,正如2010年以后收敛放缓一般。至于如何加速汇率收敛,学术上仍有不小的争议。如上文所言,汇率制度的影响可能是偏中性的,部分学者认为浮动汇率能减少套利成本,有助于加速收敛;但也有观点认为浮动汇率是导致偏离的主要因素,可能对收敛起反作用。不过,大部分观点认可贸易和经济的对外开放和融合是改善偏离的关键。

收敛至何处,即PPP走向何处?

购买力平价理论的本质是国家之间的货币供需差异,而商品价格或通胀水平更多体现的是媒介作用【7】。作为发展中国家,我国维持略高于发达国家的通胀水平应是合理的,而更高的货币增速配合经济增速也是正常现象。只不过,近年来我国的通胀较为低迷,导致IMF计算的PPP趋于走平(见图表9)。

如果是工业化初期的供给快速增加和需求尚未跟上,通胀疲软是可以理解的。但是,这与我国目前的发展阶段并不匹配,近几年的通胀疲软可能更多来自于经济调结构和债务化解引发的有效需求不足。对我国通胀的深层次研究并非本文的主旨。我们以中美央行的通胀目标差异作为PPP的长期走势依据,即美联储2%和人民银行2%-3%的通胀目标将使得人民币PPP继续贬值。如果以每年1%的贬值效率来计算,2045年以后人民币PPP就会破7。因而,即便人民币名义汇率维持当前水平,25年左右可能就会彻底收敛。

但是,以上仅仅考虑人民币PPP走势,还是在通胀较高的前提下,尚未考虑人民币名义汇率走势。人民币名义汇率的影响因素更为复杂,包括但不限于金融资产、经济基本面、宏观政策和地缘政治博弈等。我国的货币和财政政策纪律性毋庸置疑,有时甚至过于谨慎,可能会导致通胀低于预期。这会同时对PPP和名义汇率施加升值压力,从而最终出现名义汇率向下与PPP收敛。只不过,“日本化”的经验告诉我们,这种低通胀并不一定是好事。

未来,最重要的一个长期变量可能是人口结构。2030年以后,我国大概率进入严重老龄化社会,而美国的老龄化高峰期即将过去,美国低迷的投资有望迎来扭转。这可能导致两国经济前景迎来重大改变。我国人口结构改善任重道远,可能会对名义汇率的长期走势产生重大影响。值得注意的是,最终收敛的国家大部分都是发达国家。以我国目前的人均水平来看,距离发达国家尚有较大距离,所以非常缓慢的收敛应该是大概率事件。不排除在进入发达国家行列以前,人民币名义汇率与PPP保持一定的偏离,维持我国商品的价格优势。

四、主要结论

从国际上看,虽然购买力平价理论与实际情况有所背离,但是随着经济发展,名义汇率将向PPP渐进收敛。大部分发达国家的名义汇率与PPP会出现周期性收敛和偏离,时间长短不一。而发展中国家的汇率偏离幅度仍较大,近十年来有减缓或扩大的迹象。我国前期的收敛效率并不低,高于美国建国初期的收敛效率。而且,当前我国的偏离幅度低于大部分的发展中国家,意味着我国出口商品价格优势并没有像其他发展中国家那么突出。

本文主要通过回答购买力平价理论的三个问题来浅析人民币汇率长期走势。一是我国外汇市场化初期的官方名义汇率可能存在“水分”,难以评估,使得偏离起点较大。这也是21世纪初期的贸易争端起点之一,即外国诟病我国汇率低估来刺激出口。二是实证经验表明汇率与PPP的收敛过程是非线性的。随着偏离幅度缩小,2010年以后我国的收敛效率明显放缓,主要是偏离的合理性或者贸易套利空间已经难以评估。考虑到发展阶段和其他成本的差异,我国的贸易价格优势可能已经微乎其微,人民币汇率难以维持前期的收敛效率。三是人民币汇率与PPP的收敛大概率是个非常缓慢的过程,长期预测存在非常大的不确定性。不过,作为一个发展中国家,我国维持略高于发达国家的通胀水平和货币增长速度是合理的。这意味着PPP的长期趋势仍是以贬值为主。至于名义汇率以何种方式向PPP收敛,我们认为存在多种可能,不仅要看我国经济政策和人口政策的成效如何,还要看其他主要经济体会有什么改变和突破。显然,简单以购买力平价得出中长期人民币汇率必然升值的结论需要慎重。

风险提示:中国经济及通胀不及预期,国际经济金融形势超预期,地缘政治风险超预期。

注释:

【1】一个标准差的冲击可能导致32.2%的冲击,看似很大,但并非不可能。实际上,名义汇率和PPP的标准差都不小,背向而行就会出现较大的偏离值。同时,发达国家样本中也有不少20%以上的价差。而且,宏观事件冲击带来的汇率价差变化也不小,例如1998年亚洲金融危机导致韩国汇率价差较1997年上升50个百分点至64%。这也说明维持零价差的难度非常大。

【2】PPP计算方式是一揽子货物的两种货币计价比值,该国有通胀压力,价格相对优势下降,因而PPP变动方向常以两国CPI增速差值代替。

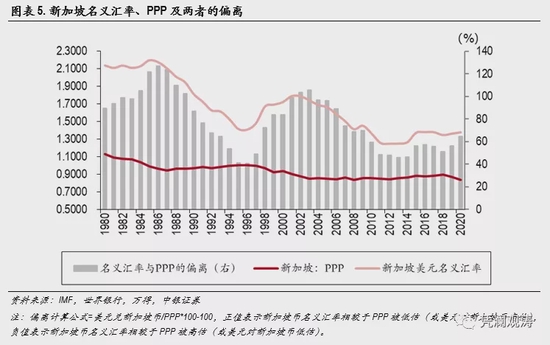

【3】考虑到1980年至1998年葡萄牙的美元兑欧元(=美元兑埃斯库多*埃斯库多兑欧元)中的埃斯库多兑欧元固定(以1999年欧元首次出现换算为固定基准),美元兑欧元的变动完全来自美元兑埃斯库多。如果存在,这段期间的埃斯库多兑欧元应该会有所变动,既可能有助于收敛,也可能加速偏离。因而,此处不以葡萄牙作为例子,仅讨论新加坡。

【4】目前来看,发达经济体中仅美国具有较高的通胀前景和内需消费,新加坡的PPP可能也贬不动。

【5】详文见:Alan M. Taylor和MarkP. Taylor,” The purchasing Power Parity Debate”, Journal of EconomicPerspectives, 2004.

【6】国内大部分研究人员认为,我国经济下行和利率下行远未结束,“日本化”是主要经济体共有的风险,具体分析见第三部分的第三个问题。

【7】现在的货币通胀理论已经延伸至金融资产价格,以前看商品价格,未来还得多看一个资产价格。各国之间的金融资产价格趋同可能也算是“另类”的PPP理论,与上文所述的金融影响贸易价差收敛异曲同工。

责任编辑:郭建