顶尖财经网(www.58188.com)2021-1-18 8:43:36讯:

但已经足够有杀伤力。

在过去一周左右的时间里,多位美联储官员表示,2021年底可能会“缩减”量化宽松计划,引起了债市的抛售浪潮。

虽然在今日凌晨,美联储“一哥”鲍威尔出面平息事件,澄清短期内不会缩减购债,但缩债的预期已经牢牢植根于投资者心中,并且其此前引发市场的混乱已经无法逆转。

如今,关于美债收益率后市走势的讨论被一下子点燃了。高盛最近调高10年期美国国债收益率预测,但一些分析师认为美债收益率面临回调风险,特别是从本周美债拍卖需求激增这点可看出,美债买盘依然很旺盛。

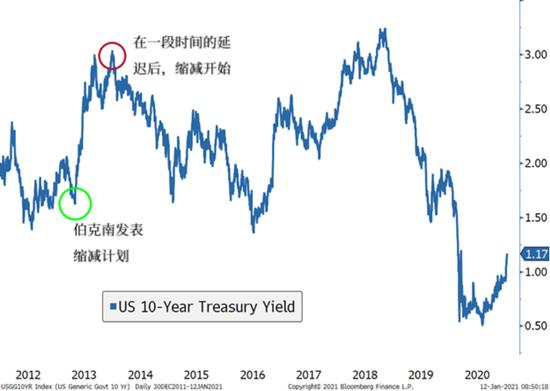

投资金银、美元、美股的投资者迫切想知道美债接下来怎么走。其实要把握,我们大可以参考一下2013年美联储透露缩减购债后的走势。

2013年,当时的美联储主席伯南克在美国国会上发表了讲话,暗示量化宽松政策很可能在2013年秋季开始收缩。

随后,市场对缩减的预期引发了债券市场恐慌,掀起了“缩减恐慌”(taper tantrum),导致美债收益率短期内迅速走高,美元也持续走强。这个情况和当前也比较相似。

为了安抚市场,美联储将2013年9月缩减债券购买规模的计划延后至2014年1月。

但奇怪的是,当美联储真正开始缩减购买债券的时候,美债收益率反而不断下跌。美债收益率在美联储宣布开始缩减购债规模时就见顶了,在此后的两年里,随着美联储停止债券购买,美债收益率总体呈下跌趋势。

这是为什么呢?

说到底其实还是“管理预期”四个字。当美联储在2013年透露缩减量化宽松时,尽管没有行动,但债市已经立即作出了反应,市场出现了一波债券抛售潮。

但后来,美债收益率没有进一步飙升,主要是因为通胀预期变差。

量化宽松像是人们对乐观经济的强心剂,会增加市场的“期限溢价”,这是投资者在长期持有债券时因利率上升的风险而要求获得的补偿。若市场预期积极的经济结果将出现,这往往会提高长债收益率,向金融体系注入流动性也会提高通胀前景。

当2014年美联储开始实现缩减购债的时候,市场预期通胀前景开始持续变差。因此,对经济结果最为敏感的长债收益率则开始下降。

但现实情况是,美国经济增速在2015年才开始放缓,比美债收益率掉头向下的拐点出现得还要迟。换句话说,收益率在经济增长放缓之前就已经开始回落了。美联储通过“管理预期”这一手段,改变了收益率的前景。

这就是美联储高明之处了。

责任编辑:唐婧