基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

原标题:【外汇年评】FED谱写美元王者格局,英镑暴跌16%人民币贬值7%

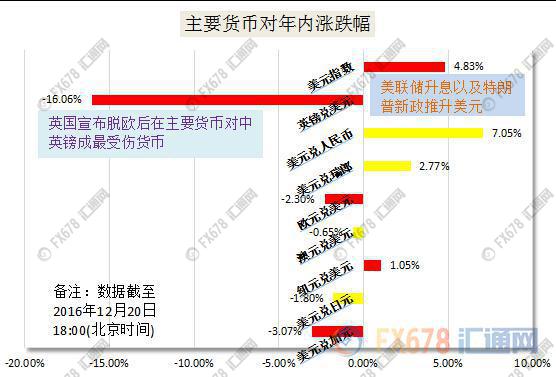

汇通网12月22日讯――美联储在12月决议以加息25个基点的方式终于为2016年的货币政策画上一个句号,尽管去年承诺加息100个基点的计划泡汤,但美元依然是市场上最大的赢家。美元指数以近5%的年度升幅傲视群雄,英镑兑美元在脱欧忧虑的重创下,年度大跌16%,人民币兑美元自2015年汇改以来贬值步伐加快,2016年跌幅料在7%左右。

★【加息利剑在手,美元指数年度升幅近5%】★

美元指数12月20日一度升至14年新高103.65,年内以来升势达到了近5%,连续第三年大涨,累计升幅达到惊人的28.62%。美联储在2014年10月的决议上宣布结束QE政策(量化宽松政策)之后,美元一直维持涨势。

今年来,美联储与其他主要经济体货币政策的差异是导致美元攀升的主因。尽管去年承诺加息100个基点的计划泡汤,仅加息25个基点,但并没有妨碍到美元升势。回顾2015年的货币政策发现,当时市场预计美联储会加息两次,而联储仅加息一次,但美元2015年的升势达到了9.26%。

美联储上周三(12月14日)会议上作出一年来首次升息的决定,美联储将把指标利率目标区间上调25个基点至0.5%-0.75%,并暗示2017年加息三次。

从美元走势来看,在年内前五个月美元维持调整态势,5月6日一度跌至2015年1月23日以来新低,调整幅度达到5.67%。2016年初,油价等大宗商品价格暴跌,市场对全球经济增长的忧虑加重,全球金融市场在2月急剧动荡,加之美国经济复苏力度不及预期强劲,投资者对美联储年内加息的预期大幅降温,美元受到重创。

随着美国经济数据回暖,美元跌势企稳回升,主要的升幅体现在特朗普胜选后――美元指数的升幅超过5%。此前市场并不看好特朗普赢得大选,并担心特朗普当选将给全球经济增长、安全与贸易带来巨大风险。但这一情况在,特朗普胜选后急剧反转。市场重新审视川普的政策主张――基础建设投资、减税计划以及放松金融监管。

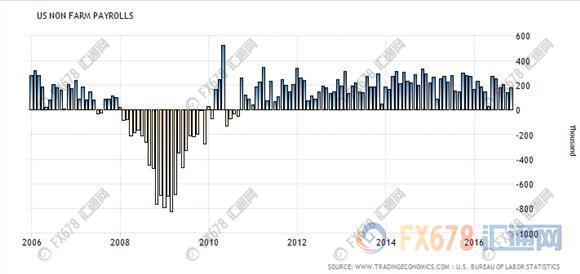

就业人数保持稳健增长

美国GDP增长加速

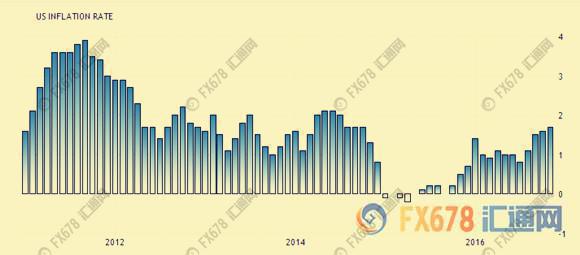

美国通胀回升

美元未来仍有望录得更多涨幅

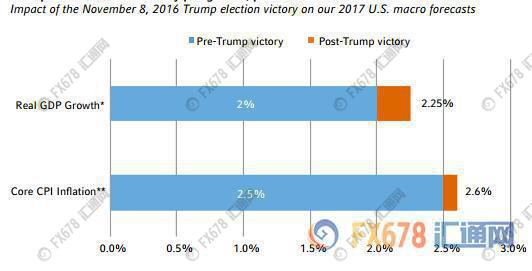

道明证券(TD Securities)的分析师表示,在经济复苏的这个时点实施财政政策可能引发“通胀型需求冲击”,这会将经济增幅拉高近一个百分点,但会导致美联储的升息步伐要比预期快得多--每年将会升息近1个百分点。同时有分析师指出,在特朗普胜选后,美国2017年经济增速将达到2.25%,此前预期为2%。

(特朗普胜选前后美国GDP预期)

不过,摩根大通表示美国国会将只会批准其中一些税收优惠政策和支出计划,因此截止2018年,特朗普的经济刺激政策将不会显著提振美国经济。

2017年,欧元区多个国家将迎来大选,欧元区政治风险将为美联储加息蒙上一层阴影,就像6月英国脱欧公投,市场一度押注美联储存在降息的可能性。这都为美元进一步上行设置障碍。

★【英镑受脱欧忧虑重创,年度大跌16%】★

英镑2016年走势风向标,关键在脱欧二字,脱欧意外变成现实之后,英镑也开启了暴跌之路,英镑兑美元年内大跌16%,而在10月7日一度跌至1985年来新低1.1841。

在6月24日公投之前,关于脱欧的相关消息就左右着英镑的走势,在1月-3月期间,英镑兑美元的跌幅达到了5.56%。随后公投严峻形势有所缓解,加之市场对美联储放缓加息步伐的忧虑,英镑在公投前的一个季度开启了回升之路,公投当日结果出炉前一度升至1.5018。

好景不长,脱欧意外变成现实之后,英镑兑美元走上了漫漫雄途,6月24当日录得了8.01%的跌幅,脱欧之后,英镑跌幅达到了16%。脱欧的冲击导致英国央行开始调整货币政策,央行在8月决议上宣布降息25个基点,并将资产购买规模扩大600亿英镑至4350亿英镑。

特蕾莎・梅的上台,加剧了英国硬脱欧的忧虑,其在10月2日宣布英国将于明年3月底时正式启动退出欧盟的流程。这也标志着此前悬而未决的英国与欧盟“离婚”进程,终于首次有了明确的时刻表。关于英镑的好戏仍在不断上演,10月7日亚市早盘,英镑一度暴跌近800点至31年新低1.1841。英国脱欧忧虑施压英镑,交易商的算法交易使得卖盘加剧。

(英国央行基准利率)

英国央行12月15日将基准利率维持在0.25%,将资产购买规模维持在4350亿英镑。路透调查,预计英国央行将维持政策不变至少至2019年。不过,汇丰外汇分析师Maher,英国央行或需要在2017年再次放宽政策。

市场仍然看空英镑未来走势。汇丰外汇分析师Maher称,维持英镑兑美元1.1的预期;德意志银行(Deutsch Bank)预计,英镑明年第一、第二、第三、第四季度末兑美元的汇价将分别为1.14、1.12、1.09和1.06。

★【人民币年内跌幅料在7%,未来难守“7关口”】★

自2015年美联储开启加息进程以来,人民币贬值压力骤增,而“811”汇改也为人民币贬值提供了窗口。2016年人民币走势一如预期糟糕,人民币兑美元年内跌幅料在7%,未来难守“7关口”。

人民币兑美元12月16日曾触及八年半新低6.9592元,离岸人民币兑美元12月16日触及纪录低位6.9686元。尽管年初人民币小幅走强,但美联储加息预期升温之下,人民币走强的势头也得到逆转。

美联储在12月决议以加息25个基点的方式终于为2016年的货币政策画上一个句号,并暗示2017年加息三次,这是推动人民币贬值最为关键的因素之一。中国社会科学院研究员、知名经济学家樊纲教授强调当前人民币汇率走低是受到了美元走强的影响,不应被简单解读为人民币单向贬值。

人民币贬值的关另一个关键因素在于,中国央行对人民币贬值容忍度提高。德国商业银行亚洲高级金融学家周浩表示,中国央行不愿意对外汇市场进行过度的干预。中国社会科学院学部委员余永定于国家发展论坛称,如果死守汇率,外汇储备越来越少,当外汇储备跌破门槛,贬值压力更大。中国央行发布的数据显示11月中国的外汇储备下降了691亿美元至3.05万亿美元,为今年1月以来最大降幅。

中国经济增速放缓也是不可忽略的因素,未来这一势头可能持续。高盛高华预计中国明年一二季度经济增长6.5%,三四季度增速降至6.4%。若政府仍致力于实现至少6.5%的增速目标,通胀风险倾向于上行且未来数年可能进一步上升,除非政府对增长目标展现出更大的灵活度,或推出诸如开放垄断行业等改革措施。该行进一步指出,人民币则可能面临持续贬值的压力,预计2017年底人民币兑美元为7.3元。

★【美元兑日元上演V形反转,近乎扭转败局】★

美元兑日元上半年暴跌14.16%,不过下半年上演V形反转,近乎扭转败局,12月15日触及2月4日以来新高118.66,美联储和日本央行共同导演了这一出好戏。

日本央行在年初采取负利率后宽松规模一直维持在当时水平附近,尽管全球不利因素、消费不振有可能打断脆弱的经济复苏。全球避险情绪挥之不去以及美国经济表现不及预期,这些因素都帮助日元在上半年走强。

日本央行1月29日意外以5:4投票通过决议将利率调整为负0.1%(超额准备金利率)。而在4月决议上维持货币政策不变,令广泛预期其祭出激进宽松的市场参与者们大呼意外。

6月24日英国宣布脱欧当日,美元兑日元暴跌近4%,触及98.99。此后,美元兑日元开启了反弹之路,主要受到三大因素推动:日本政府刺激计划、日本央行调整货币政策框架、特朗普新政推升美联储加息预期。

日本央行9月21日放弃了基础货币目标,改为采用“控制收益率曲线”,据此央行将买进长期公债以使得10年期公债收益率保持在当前的零水准附近。

日本央行在12月决议上暗示近期不太可能提高收益率目标,巴克莱预计日本央行收益率曲线目标2017年将再次成为焦点。日本央行内部人士透露称:“日本央行明年的重点,可能不是释放更多的宽松政策,而是上调收益率目标,甚至不排除小幅加息的可能性。”

野村最新报告表示,预计美联储2017年加息两次,基于此,美元兑日元在2017年底料为120;若未来对美联储2017年的加息预期升至3次,美元兑日元在2017年底的预期将随之升至125。

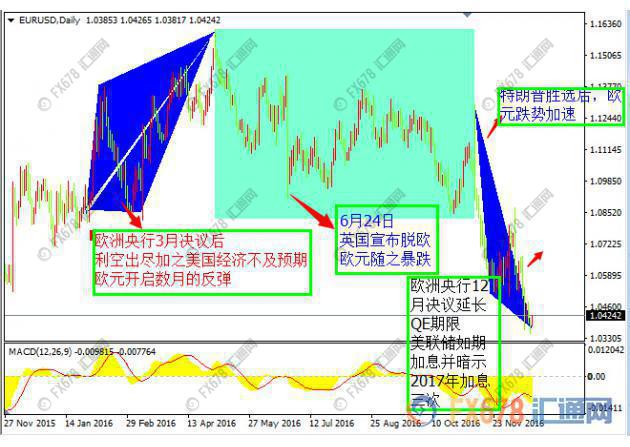

★【欧元跌跌不休,未来政治风险成行情风向标★】

欧元并没有守住上半年的升势,欧美央行货币政策的进一步背离推动欧元回吐年初升幅,而英国宣布脱欧后,欧元区面临的一系列政治风险开始走进市场视野,欧元兑美元12月20日触及14年新低1.0350,年内跌幅料在2%左右。未来政治风险将成行情风向标,多数投行预计欧元2017年将跌向平价。

欧洲央行3月决议之后,欧元开启了近两个月的反弹,从1.08关口附近升至1.16上方,升幅近6%。市场认为欧洲央行已经弹尽粮绝,同时美国经济数据表现不及预期强劲,是推动欧元升势的两个关键因素。欧洲央行3月10日调降三大利率,还将QE规模从600亿欧元/月扩大至800亿欧元/月,并扩大QE范围,投资级别的非银行公司债券将被纳入资产购买行。

不过欧元的升势并未能持续,而英国宣布脱欧后,欧元区面临的一系列政治风险开始走进市场视野,美国经济数据的回暖,特朗普意外当选后,市场预计其新政将提升美国通胀和利率。欧元自5月以来开启了八个月的跌势,而这一状况自11月以来最为明显。

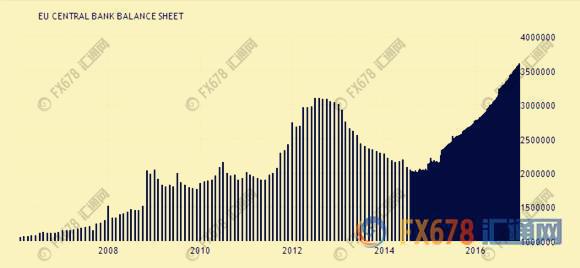

(欧洲央行资产负债表)

欧洲央行12月决议上削减每月购买资产规模,但延长购债计划期限至明年底,较市场预期多了三个月。这也意味着欧洲央行宽松政策已经见底,市场的焦点转向欧元区政治风险。

未来政治风险成行情风向标

2017年,欧元区多个国家将迎来大选,尤其是意大利以及法国大选,欧元区政治风险将成为欧元走势的风向标,多数投行预计欧元2017年将跌向平价。

高盛集团(Goldman Sachs Group Inc.)2017年的首要交易思路之一,就是欧元兑美元在未来12个月内将跌向平价。

法国兴业银行也表示,美国当选总统特朗普将增加财政支出,可能引发通胀和推高利率,同时欧洲分裂的威胁,可能推动欧元兑美元自2002年以来首次跌向平价。

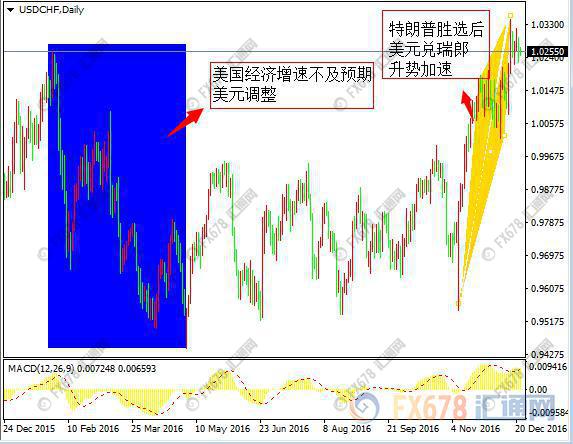

此外,美元兑瑞郎年内升势料近3%,12月15日一度升至逾六年新高1.0343,受美联储升息以及欧元区政治风险提振,预计明年有望录得进一步升势。瑞士央行年内维持利率不变,影响瑞郎走势的关键因素在美联储。

★【大宗商品价格攀升,商品货币领涨非美】★

在美元大幅攀升,欧元、英镑等非美货币跌跌不休的背景下,商品货币逆势上扬,大宗商品价格的暴涨成为这一现象的关键推手。

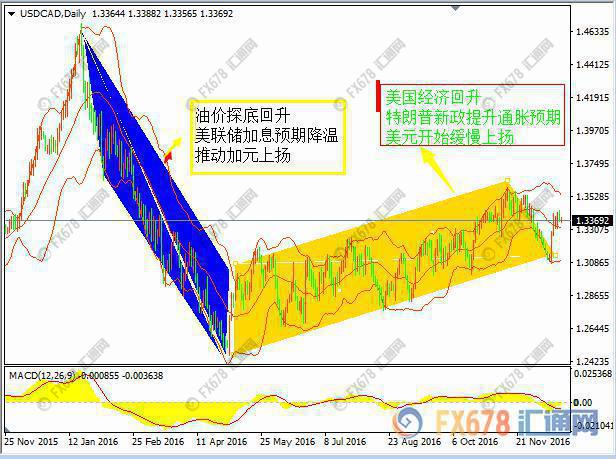

美元兑加元年内下跌3.07%,现交投于1.34关口附近,东京三菱日联银行(BTMU),预计美元兑加元在2017年各季度目标分别为1.35,1.34,1.31和1.28。

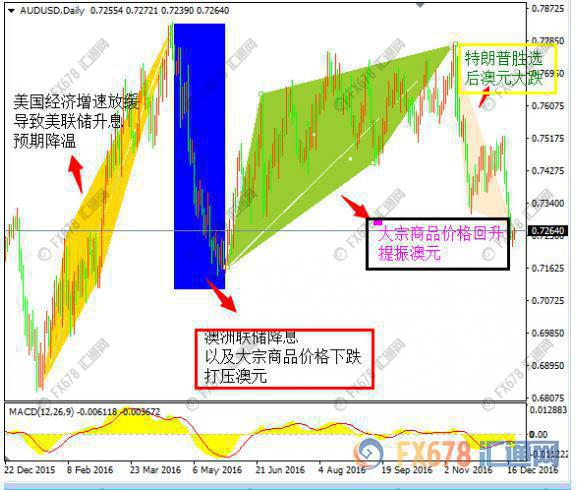

澳元兑美元年内小跌0.65%,现交投于0.72关口附近。摩根士丹利认为,由于下个季度大宗商品的牛市将终止,澳元明年将面临下行风险,2017年中期或跌至0.65。

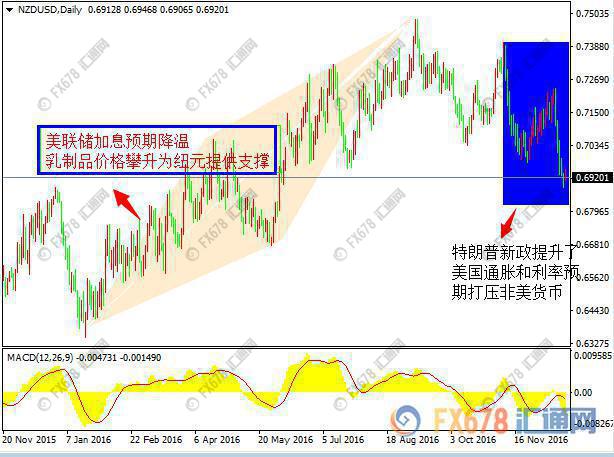

纽元兑美元年内上涨1.05%,现交投于0.69关口附近。澳大利亚联邦银行预期受美元走强影响,明年纽元将面临进一步下行压力,预计至2017年9月纽元兑美元将跌至0.69。

大连铁矿石年内暴涨78%,人民币走软、结构性的紧缺、钢价回升都是推动铁矿石上涨的因素。有色金属集体狂欢:LME三个月期铜暴涨17.92%,LME三个月期铝暴涨14.72%,LME三个月期锌暴涨63.5%。库存下降,基本面供不应求,是推动有色金属上涨的关键因素。美国原油期货年内涨势达到近40%,受供应过剩忧虑缓解提振。

澳洲联储在5月和8月分别降息25个基点后,基准利率维持在1.50%不变。澳大利亚第三季度GDP季率录得-0.5%,为25年来第4次陷入负区间。凯投宏观料澳洲联储明年将把利率下调至1.0%。

澳大利亚基准利率

新西兰联储分别在3月、8月和11月降息25个基点,基准利率削减至1.75%。高盛表示,尽管澳大利亚与新西兰经济都在复苏,增长加速、通胀上升,但数据显示新西兰经济的上行动能更加强劲;虽然目前两国都维持政策不变,但料新西兰联储将从2017年第四季度启动紧缩周期。

新西兰基准利率

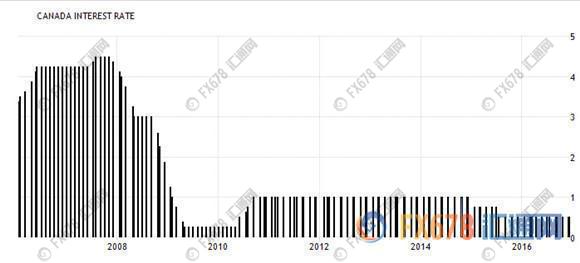

加拿大央行年内利率一直维持在0.50%不变。野村证券称,2017年大部分交易时间加拿大央行料维稳,不过降息几率仍值得重视,特别是若非能源出口持续表现不及大市,且国内经济增长动能仍疲软。

加拿大基准利率