基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

加息落地后的五大问题!――16年12月美联储议息会议点评(海通宏观姜超、顾潇啸、梁中华等)

来源:姜超宏观债券研究

加息落地后的五大问题!――16年12月美联储议息会议点评

事件:北京时间今日凌晨,美联储12月议息决议以10:0获得全票通过,决定将联邦基金利率提高至0.5%-0.75%。我们的观点是:

联储加息“千呼万唤始出来”。去年底美联储曾预期2017年将加息四次,然而一年过去了,市场一次又一次喊加息,美联储最终只加了一次。由于美国近期经济数据不断超预期,再加上联储官员与市场充分沟通,所以本次加息决定已被市场充分预期。我们认为加息“靴子”如期落地后,五大问题至关重要:

加息路径怎么走?美联储预计17年加息3次,市场预计17年美联储加息2次。本次会议中美联储小幅上调了对未来经济的预期,同时预期2017年还将加息3次,相比9月份的预测多一次。同时美联储预期2018年底利率可能达到2.1%,预期2019年底利率可能达到2.9%。但耶伦在发布会上表示,17年加息三次的预测是因为一些FOMC委员考虑了潜在的财政刺激影响,强调加息预期的变化其实非常微小。从期货市场的数据来看,市场预期美联储2017年加息两次,预期6月加息概率高达80%,或是一个可能的再度加息时点。

美国经济怎么样?近期确有好转,但可持续性存疑。三季度以来,美国短期经济确实是在不断改善的。耶伦在发布会上也指出,通过加息,FOMC承认了美国经济取得的进展,经济正朝着美联储的通胀和就业双重目标迈进。但是,依然有很多至关重要的长期问题未来会拖累美国的经济复苏,例如劳动力参与率下降、生产率增速缓慢、贫富差距扩大、中产阶级萎缩等,所以美国当前的经济复苏能持续多久是存在不确定性的。而过去几年美国1季度经济增速习惯性低迷,所以不排除17年上半年经济突然转差的可能。

大类资产如何配?警惕现实低于预期。汇率:根据以往经验,加息落地后美元走弱概率增大,但也要警惕欧元不“争气”。债市:当前再通胀预期很高,若现实不达预期,市场或转向。股市:短期因流动性紧缩,估值会承压,长期决定于基本面。大宗:黄金压力稍缓,原油受益于减产。

新兴经济怎么办?风险因素增加,一定要谨慎应对!一方面,各主要新兴经济体汇率都紧盯美元,美国加息会增大新兴经济体的汇率贬值压力;另一方面,美国是全球“水龙头”,加息后资本势必会从新兴经济回流。此外,当前全球贸易保护主义再度抬头,对依赖出口的新兴经济体更是雪上加霜。

中国该如何应对?汇率持续困扰,严控资产泡沫,释放改革红利。短期来看,美联储加息兑现,美元走弱概率在上升,人民币贬值压力短期内可能会有所缓解。但汇率最终还是决定于经济基本面,虽然国内经济短期稳定,但下行压力依然未消,资产价格仍处于高位,如果17年下半年美国加息预期再起,贬值压力仍会卷土重来。要从根本上解决这一问题必须严控资产泡沫继续膨胀,通过大力推进经济改革提高增长效率。

以下是正文:

第一、联储加息“千呼万唤始出来”。

美联储12月FOMC决议以10:0的投票结果全票通过,决定将联邦基金利率提高至0.5%-0.75%。美联储公开市场委员会认为11月份以来,劳动力市场进一步改善,基于市场的通胀指标已经显著上升,经济活动温和扩张;尽管商业投资依然疲软,但家庭支出稳步增长。因此本次会议决定将目标利率提高25BP,美国近期经济数据不断超预期,再加上联储官员与市场充分沟通,所以本次加息决定已被市场充分预期。消息发布后,美元指数突破了102的高位,美股跌幅扩大,黄金由涨转跌,油价跌幅也增大。

内外环境复杂多变,联储本轮加息步履蹒跚。去年底美联储曾预期2017年将加息四次,然而一年过去了,市场一次又一次喊加息,美联储最终只加了一次。本轮加息进度如此缓慢,一方面与全球经济低迷、金融市场持续动荡有关,另一方面美国经济复苏也不够稳健,例如去年底加息后,今年一、二季度经济明显减速。我们认为加息“靴子”如期落地后,五大问题至关重要。

第二、加息路径怎么走?美联储预计17年加息3次,市场预计17年美联储加息2次。

美联储公开市场委员会预测2017年将加息3次。本次会议中美联储小幅上调了对未来经济的预期:将2016年GDP增速预测从1.8%上调至1.9%,2017年从2.0%至2.1%;将2016年失业率预测从4.8%下调至4.7%,2017年从4.6%至4.5%;将2016年通胀预测从1.3%上调至1.5%,但2017-2019年的通胀预期保持不变。最新的目标利率预测点阵图显示,美联储预期2017年底利率可能达到1.4%,这意味着2017年还将加息3次,相比9月份的预测多一次;同时美联储预期2018年底利率可能达到2.1%,预期2019年底利率可能达到2.9%。但耶伦在发布会上表示,17年加息三次的预测是因为一些FOMC委员考虑了潜在财政刺激影响,强调加息预期的变化其实非常微小(tiny),还指出目前的经济状况下只能循序渐进地加息。而从这两年的实际情况来看,联储预测的指导意义明显下降,最终加息几次依然是“数据导向”。

从期货市场的数据来看,市场预期美联储2017年加息两次,当前市场预期明年5月之前再度加息的概率均低于40%,但6月加息概率高达80%,所以6月或是一个可能的再度加息时点。

三季度以来,美国短期经济是在不断改善的。从经济总量来看,三季度GDP环比折年增速达到3.2%,创两年新高。其中,汽车等耐用品消费的大幅回升,推动消费在二季度保持4.3%的高增长后,三季度继续维持在2.8%的高位,而投资在三季度环比也止跌回升。从通胀来看,美国10月PCE物价同比回升至1.4%,核心物价同比达到1.7%,能源价格的拖累逐渐消除,通胀正在逐步接近美联储2%的目标水平。从就业来看,美国11月新增非农就业17.8万,失业率4.6%,为08年危机以来的最低水平。如果不考虑劳动力市场的退出状况,美国经济已经接近充分就业。耶伦在发布会上也指出,通过加息,FOMC承认了美国经济取得的进展,经济正向着美联储的通胀和就业双重目标迈进。

首先,婴儿潮一代退休、工作意愿下降导致美国劳动力参与率下降到了63%以下,为70年代以来的最低点,将直接拖累长期经济增长。其次,近年美国劳动生产率增速大幅回落,甚至一度出现负增长。再次,美国贫富差距在不断扩大,全国将近一半的收入流进了前10%的人手中;另一方面,中产阶级是一国发展的重要推动力,但当前美国中产阶级的规模已经萎缩至30年来的最低点。最后,特朗普的政策要实施也并非易事,存在很大的不确定性,且即使实施起来,贸易保护等政策对长期经济增长的负面影响也会比较大。所以综合分析下来,美国当前的经济复苏能持续多久是存在不确定性的,而且像3.2%的GDP增速这些数据实际上是环比折年增速,尽管做了剔除季节因素的处理,但波动依然非常大,而过去几年美国1季度经济增速习惯性低迷,所以不排除17年上半年经济突然转差的可能。

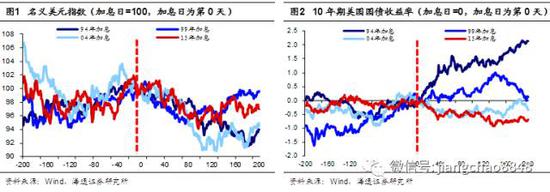

汇率:美元走弱概率增大,但警惕欧元不“争气”。从90年代后美联储三轮加息的经验看,加息前因预期效应美元指数大幅走强,加息后因预期兑现反而走弱。去年底美联储首次加息前,美元也提前反应,飙升至100以上,但加息后一方面预期兑现,另一方面美国经济在一、二季度走弱,美元大幅下滑。当前美元指数再度飙升至历史高位,未来走弱可能性在增大。但由于明年欧洲政治风险上升,也需要警惕欧元下跌推升美元指数。

债市:若现实不达预期,市场或转向。从04年和15年加息的经验看,加息前债券收益率也会提前上行,加息后会有所回调。当前一方面由于美联储加息冲击,另一方面全球再通胀预期迅速升温,尤其是特朗普当选美国总统后,全球债市大幅下挫。可以说当前债券价格部分反映了这些利空因素,而一旦美国经济不及预期,或者特朗普新政策实施困难,债券市场可能会突然转向。

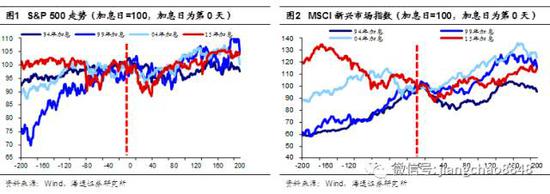

股市:短期承压,长期决定于基本面。

根据前三轮加息经验,美联储加息后,无论是美股还是新兴股市短期在估值上均会受到打压。今年年初全球股市的大幅下挫也是受到美联储加息、流动性紧缩的冲击,但之后随着美国加息进度大幅不及预期,宽松延长,全球股市又普遍涨回了年初的跌幅。长期来看,股市的走势主要还是决定于经济基本面。

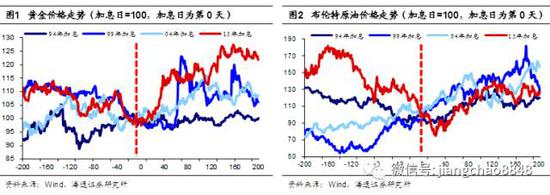

大宗:黄金压力稍缓,原油受益于减产。

从历次加息的走势来看,美元指数走强会对大宗商品价格形成一定的打压,加息后美元指数回落,大宗压力会稍微缓解。但大宗商品的价格主要还是由供求状况决定,当前OPEC和非OPEC国家就原油减产达成协议,短期会对油价有所提振。而中长期看,美国页岩油仍是挥之不去的威胁,而且原油减产的执行状况还有待观察。

第五、新兴经济怎么办?风险因素增加,一定要谨慎应对!

加息对新兴经济体冲击较大,值得高度警惕。一方面,美元是全球货币体系的核心,各主要新兴经济体汇率都紧盯美元,美国加息会增大新兴经济体的汇率贬值压力,对其货币政策和实体经济都会构成冲击。另一方面,美国是全球“水龙头”,其加息标志着全球流动性拐点,80年代以后美国5轮加息都引发了区域性金融危机。08年金融危机后,美国等发达国家向全球大“放水”,资本大量流入新兴市场,美国加息后,资本势必回流。此外,当前全球贸易保护主义再度抬头,对依赖出口的新兴经济体更是雪上加霜。

第六:中国如何应对?汇率持续困扰,严控资产泡沫,释放改革红利。

短期来看,美联储加息兑现,美元走弱的概率在上升,人民币贬值压力未来可能有所缓解。今年年初受美联储加息的冲击,人民币贬值压力大幅增加,美元指数回落后压力才逐渐缓解。但下半年随着英国脱欧、美国加息预期升温,美元指数再度走强,人民币贬值压力再起。当前美联储加息预期兑现,美元走弱概率增大,预计人民币贬值压力短期内会稍有缓解。

但汇率问题仍会持续困扰。在17年下半年,如果美国加息预期再度升温,人民币贬值压力或再起。而汇率最终还是决定于经济基本面,虽然国内经济短期稳定,但下行压力依然未消,资产价格仍处于高位,所以未来贬值压力仍会持续困扰,要从根本上解决这一问题必须严控资产泡沫继续膨胀,通过大力推进经济改革,提高经济增长效率。